海外FXの税金の仕組みがわからず、不安を抱えている人も多いと思います。

海外FXの税金の仕組みを理解していないと「気づかずに脱税していた」なんてことになりかねないのでこの記事で確認しましょう。

この記事では、海外FXの税金の課税対象になるタイミングや国内FXと海外FXの税金の違い、ばれない抜け道があるのかについて詳しく解説しています。

また、海外FXで使える税金対策もいくつか紹介しているため、海外FXで稼げるようになってきたという人は必見です!

- 海外FXの税金の課税対象金額は、サラリーマン等の場合は年間20万円・個人事業主や専業主婦の場合は48万円以上

- 海外FXの税金が国内FXと比べて高い理由は海外FXの税制が総合課税制なことが原因

- 【節税】海外FXの税金対策方法は経費計上・所得控除・損益通算の3種類

- 海外FXの税金未払いがバレる原因は金融機関にデータが残るから

なお、自分に合った海外FXが知りたい人、海外FXのおすすめ業者が知りたい人はこちらを参考にしてください。

監修者:M4Markets Media編集部

当サイト(M4Markets Media)は海外FX業者の比較・ランキングおよびボーナス情報を、FX歴5年以上の編集部が各社の公式発表や規制当局の公開資料を確認のうえ執筆・監修しています。

海外FXは税金がかかる

海外FX業者で取引をした場合も、居住地が日本であれば、海外FX分の税金を支払う義務があります。

なぜ海外のFXを取引しているのに、日本に納税しなきゃいけないのでしょうか?

りゅういち

りゅういち所得税法では、国内に1年以上住居がある個人は居住者と見なされ、海外FXで取引した利益も日本で発生した利益とされます。

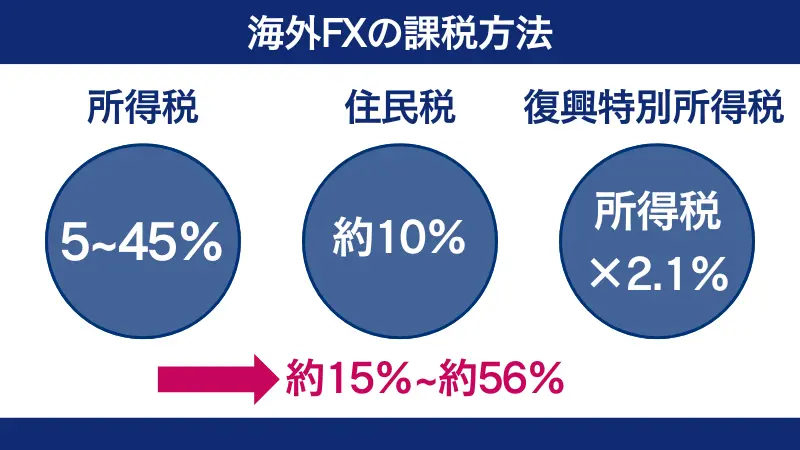

海外FXでかかる税金は所得税・住民税・復興特別所得税の3つです。それぞれの税率は以下のとおりです。

- 所得税…所得金額に応じて5%から45%

- 住民税…約10%【別途申請は不要】

- 復興特別所得税…所得税×2.1%で計算される

国税庁の公式ホームページによると、FX取引による差益について、「一般的には、雑所得として総合課税の対象+課税総所得金額に応じた税率(超過累進税率)で課税される」と公表されています。

なお、海外FXで得た利益は雑所得に分類され、金額によってかかる税金の金額も異なります。

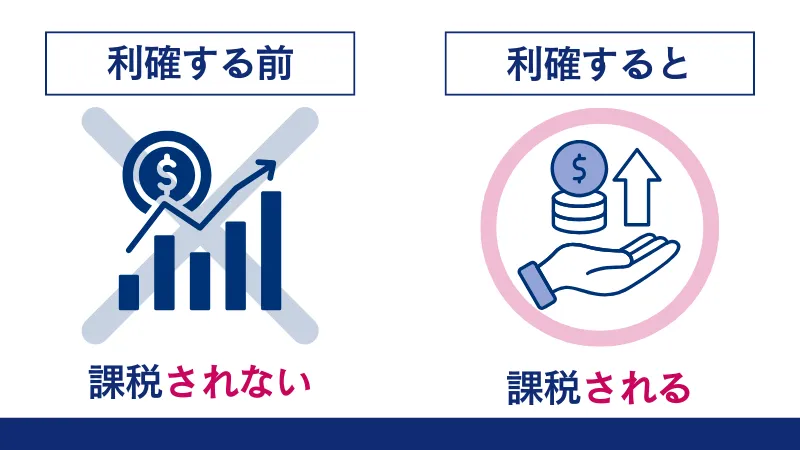

海外FXの税金がかかるタイミング

海外FXで税金がかかるタイミングは、取引の利益が確定した時です。

実際に取引を終了して利益が確定するまでの含み益だけでは課税の対象とはなりません。(法人口座の場合には含み益も課税対象となる)

海外FXは雑所得なので、税金の対象となるのは年内(1月1日から12月31日まで)の所得です。海外FXの税金が取引完了時にかかることを踏まえると、利益を確定するタイミングには注意が必要です。

りゅういち実際に取引が完了するまでは所得として認識されないので、確定申告の時期と次に紹介する課税の対象となる金額を把握しておきましょう。

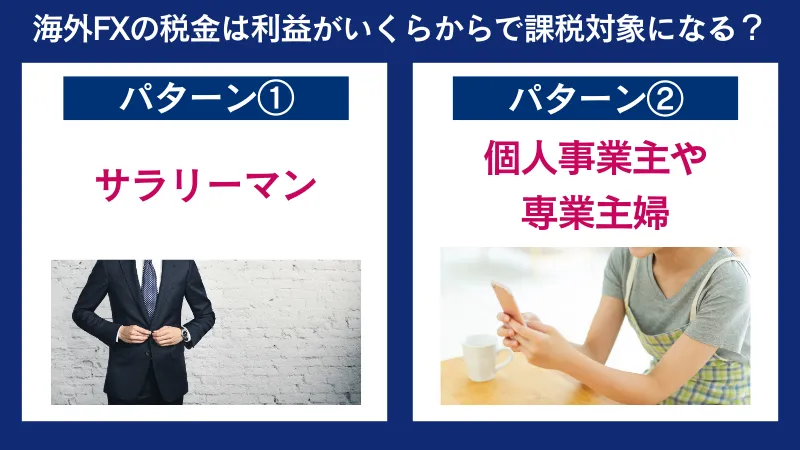

海外FXの税金は利益がいくらからで課税対象になる?

海外FXの税金は確定申告の際に支払われるので、課税条件は個人の立場によって異なります。

ここでは大きく2つのパターンについて解説します。

なお、どちらのパターンでも、「住民税」に関しては、金額に関わらず利益が出た時点で課税されます。

大学生で海外FXの取引をしている場合って、税金を払う必要あるんですか?もしかして確定申告とかも必要でしょうか?

りゅういち大学生でも海外FXで取引している場合は、税金を払う必要があります。アルバイトをしている場合は、「個人事業主や専業主婦等の給与所得者」という扱いになり、していない場合は「サラリーマンなどの給与所得者」という扱いになります。確定申告のパターンも同様です。

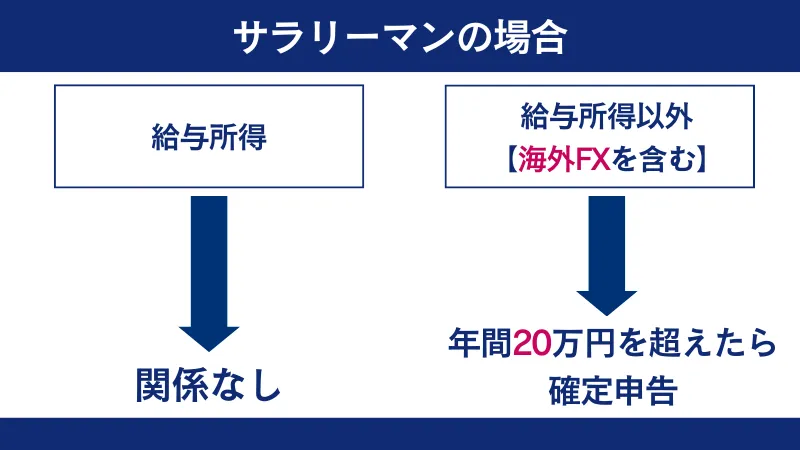

サラリーマン等の給与所得者

サラリーマン等の給与所得者は、海外FXを含む給与所得以外の所得が年間20万円を超えた場合に確定申告の必要があります。

給与所得以外の所得の例は以下のとおりです。

- 事業所得…農業・製造業など

- 雑所得…海外FX・国民年金・厚生年金など

- 配当所得…利益の配当・剰余金など

- 不動産所得…権利金・頭金など

- 退職所得…退職手当・社会保険料に基づく一時金など

- 譲渡所得・山林所得・利子所得 等

海外FXの雑所得(海外FXの利益−経費)と、その他の給与所得以外の利益が20万円を超えた場合には確定申告が必要です。

なお、海外FXの所得は雑所得に分類されるため、1月1日から12月31日の間の所得で計算する点に注意しましょう。

20万円を超えてしまいそうな人はこちらを見て税金対策を考えましょう。

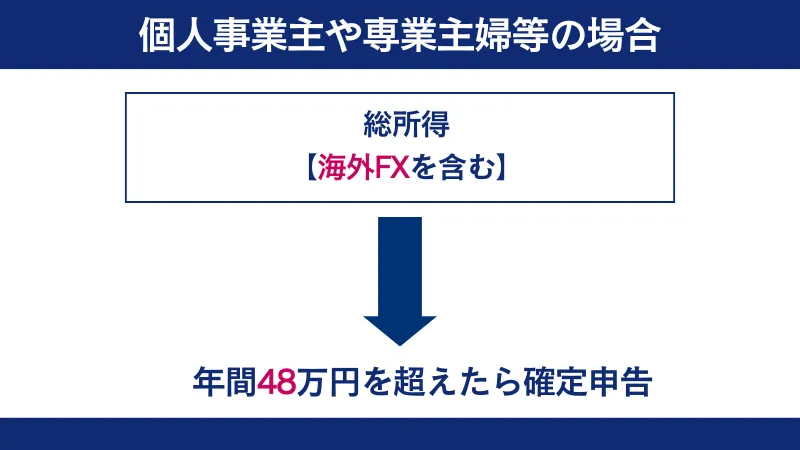

個人事業主や専業主婦等の給与所得者

個人事業主や専業主婦等の給与所得者は、1年の総所得である年間所得が48万円を超えた場合に確定申告の必要があります。

基礎控除が適用されているので、控除額の48万円以内の場合は確定申告の対象となりません。

48万円を超えてしまいそうな人はこちらを見て税金対策を考えましょう。

年金受給者は条件を満たすと非課税

年金受給者の場合、一定の条件を満たしていれば、「確定申告不要制度」を受けることでき、非課税の対象となります。

- 公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

政府広報オンラインによると、「公的年金等の収入金額の合計額が400万円以下であり、かつ、その公的年金等の全部が源泉徴収の対象となる」「公的年金等に係る雑所得以外の所得金額(※2)が20万円以下である」の2点を満たしていた場合、「確定申告不要制度」の対象となります。

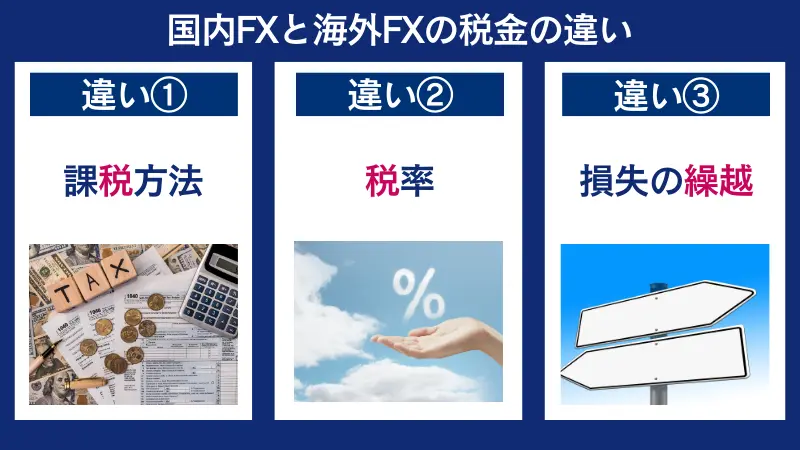

国内FXと海外FXの税金の違い

国内FXと海外FXは税金の課税方法・税率が異なります。

国内FXと海外FXでは税金の仕組みが大きく異なるので、国内FX経験者は、特に確認が必要です。

主な違いは以下の3点です。

それでは、詳しく見ていきましょう。

課税方法の違い

国内FXと海外FXの税金の大きな違いは課税方法の違いです。

海外FXは総合課税、国内FXは申告分離課税が適用され、税金の納付方法が大きく変わります。

海外FXと国内FXの税金の納付方法を確認しておきましょう。

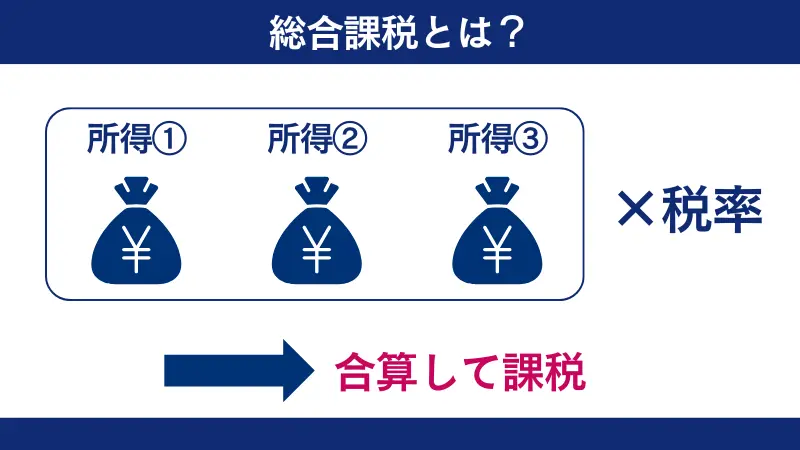

海外FXの税金納付法【総合課税】

海外FXの税金納付で使われるのは、総合課税制度です。

日本では所得が上がるごとに税率が高くなる超過累進税率制度が採用されています。そのため、所得を累計する総合課税では、申告分離課税よりも税率が高くなる場合が多いです。

その結果、総合課税が採択されている海外FXは、国内FXと比べて税率が高くなりがちです。

詳しい税率については、後述の「税率の違い」で詳しく解説していきます。

国内FXの税金納付法【申告分離課税】

国内の税金納付で使われるのは、申告分離課税制度です。

先述の通り、申告分離課税の方が総合課税よりも税率が低くなりがちです。そのため、国内FXは海外FXと比べると税制上優遇されていると言えます。

税率の違い

海外FXと国内FXでは、税率も異なります。

海外FXが約15%~55%の累進課税なのに対し、国内FXは一律20.315%です。

詳しく見ていきましょう。

海外FXの税金に適用される税率

海外FXの税金に適用される税率は15~55%程度の累進課税です。

所得金額に対しての税率と控除額を以下の表にまとめました。

| 課税される所得金額 | 税率(住民税込み) | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 15% | 0円 |

| 195万円 から 329万9,000円まで | 20% | 97,500円 |

| 330万円 から 694万9,000円まで | 30% | 427,500円 |

| 695万円 から 899万9,000円まで | 33% | 636,000円 |

| 900万円 から 1,799万9,000円まで | 43% | 1,536,000円 |

| 1,800万円 から 3,999万9,000円まで | 50% | 2,796,000円 |

| 4000万円 以上 | 55% | 4,796,000円 |

| 課税される所得金額 | 税率 (住民税込み) | 控除額 |

|---|---|---|

| 1,000円 から 194万9,000円まで | 15% | 0円 |

| 195万円 から 329万9,000円まで | 20% | 97,500円 |

| 330万円 から 694万9,000円まで | 30% | 427,500円 |

| 695万円 から 899万9,000円まで | 33% | 636,000円 |

| 900万円 から 1,799万9,000円まで | 43% | 1,536,000円 |

| 1,800万円 から 3,999万9,000円まで | 50% | 2,796,000円 |

| 4000万円 以上 | 55% | 4,796,000円 |

上記の税率に加えて、「復興特別所得税」として、所得税×2.1%(=0.105%~0.945%)が課税されます。

海外FXに適用される税率をまとめると、以下のとおりです。

- 所得税…5~45%

- 住民税…約10%

- 復興特別所得税…所得税×2.1%(0.105%~0.945%)

合計:約15.105%~約55.945%

海外FXの税金は所得金額によって変動するので、よく確認しておきましょう。

国内FXの税金に適用される税率

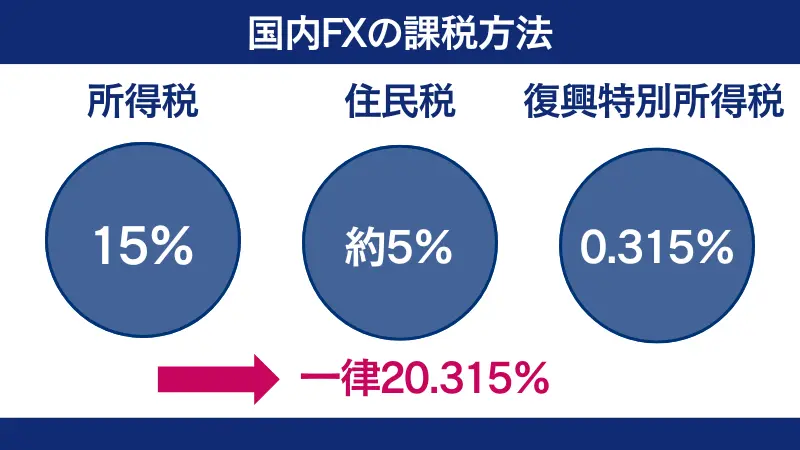

国内FXの税金に適用される税率は一律20.315%です。

国内FXに適用される税率は以下のとおりです。

- 所得税…15%

- 住民税…約5%

- 復興特別所得税…0.315%

合計:一律20.315%

FXの所得(FXの利益−経費)が329万9,000円までは海外FXの方が税率が低い(約20.21%)ですが、329万9,000円を超えてくると国内FXの方が税率が下がります。

損失の繰り越しができない

海外FXは国内FXとは違い損失を翌年以降に繰り越せません。

例えば、FXで1年目に300万円の損失・2年目に700万円の利益が出た場合をシミュレーションしてみましょう。

【国内FXの場合】

1年目:300万円の損失

2年目:700万円の利益 の場合

- 損失繰越…可能

- 2年目の所得計算…

700万円-300万円=400万円 - 2年目の税金計算…

400万円×20.315%=81万2,600円

【海外FXの場合】

1年目:300万円の損失

2年目:700万円の利益 の場合

- 損失繰越…不可能

- 2年目の所得計算…700万円

- 2年目の税金計算

所得税…700万円×23%-63万6,000円=97万4,000円

住民税…700万円×10%=70万円

復興特別所得税…97万4,000円×2.1%=2万454円

合計…97万4,000円+70万円

+2万454円=169万4,454円

国内FXと海外FXを比較すると、損失繰越の重要性がわかります。

税制上は国内FXの方が条件が良いですが、海外FX業者は大量のボーナスが提供されていたり、破格のレバレッジを提供していたりするので、うまく活用すれば税金負担額以上を稼げます。

海外FXの税金簡単シミュレーション

ここでは海外FXの税金の仕組みをシミュレーションします。

自分の環境に当てはまるパターンを見て、海外FXの税金について理解を深めましょう。

年収500万円のサラリーマンが、海外FXで150万円の利益を得た場合

年収500万円のサラリーマンが海外FXで150万円の利益を得た場合、納税金額は約96万円となります。

計算方法は以下のとおりです。

年収500万円のサラリーマンが海外FXで150万円の利益を得た場合

- 課税所得…500万円-144万円(給与所得控除)-48万円(基礎控除)=308万円

- 合計課税所得…308万円(給与所得)+150万円(FX利益)=458万円

- 所得税…458万円×20%-42万7,500円=49万2,500円

- 復興特別所得税…49万2,500円×2.1%

=1万342円 - 住民税…458万円×10%=45万8,000円

- 税金…49万2,500円+1万342円

+45万8,000円=95万842円

扶養内の専業主婦が海外FXで100万円の利益を得た場合

扶養内の専業主婦が海外FXで100万円の利益を得た場合、納税金額は約8万円となります。

計算方法は以下のとおりです。

扶養内の専業主婦が海外FXで100万円の利益を得た場合

- 課税所得…100万円−48万円(基礎控除)=52万円

(収入が48万円を超えた時点で扶養から外れ、確定申告をする必要がある) - 所得税…52万円×5%=2万6,000円

- 復興特別所得税…2万6,000円×2.1%

=546円 - 住民税…52万円×10%=5万2,000円

- 税金…2万6,000円+546円

+5万2,000円=7万8,546円

扶養内の専業主婦の場合、基礎控除額である48万円を超えてしまうと確定申告が必要になります。この場合は、海外FXで100万円の利益を上げているので確定申告が必要です。

次に海外FXの確定申告のやり方を解説します。確定申告をしっかり行わないと脱税になってしまう場合があるので、よく理解しましょう。

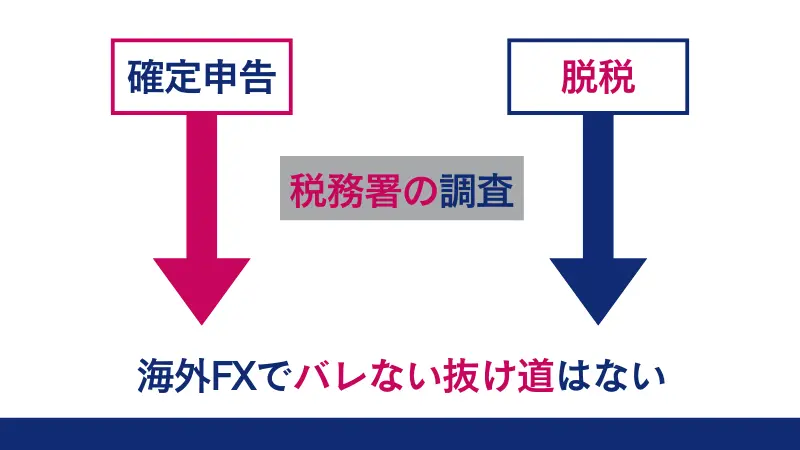

海外FXの税金でばれない抜け道はない

海外FXでも脱税しようとすると、すぐにばれてしまう可能性が高く、海外FXでばれない抜け道はない、と考えるのが無難です。

なかには、海外FXは国内FXと違って本社が海外に存在するため、脱税してもばれないのではと考える人もいるでしょう。実際に、脱税している人も少なくありません。

しかし、金融機関での入出金データは残るため、海外FXであっても脱税はばれてしまう可能性が高いです。

そのため、海外FXで税金が高いと感じるようであれば、節税することが一番安全にできる税金対策といえます。具体的な海外FXの税金対策に関しては、後ほど詳しく解説しています。

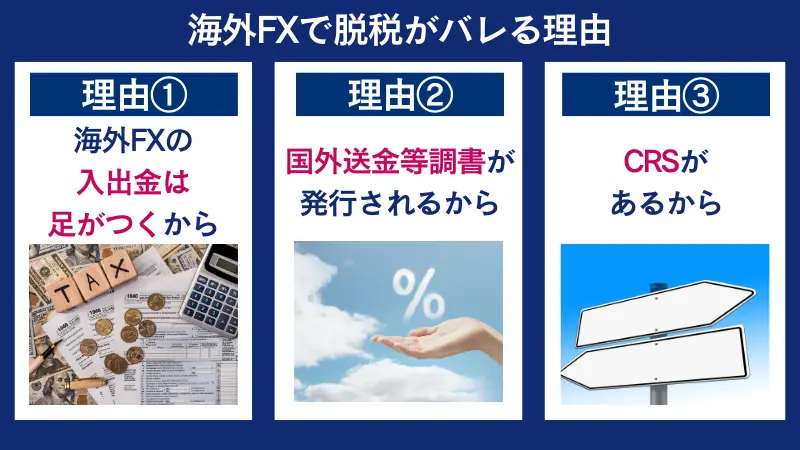

海外FXで脱税がバレる理由

海外FXで脱税がバレる理由はいくつかあります。以下は、海外FXで脱税がバレる理由をまとめたものです。

- 海外FXの入出金は足がつくから

- 国外送金等調書が発行されるから

- CRSがあるから

1つずつ詳細を見ていきましょう。

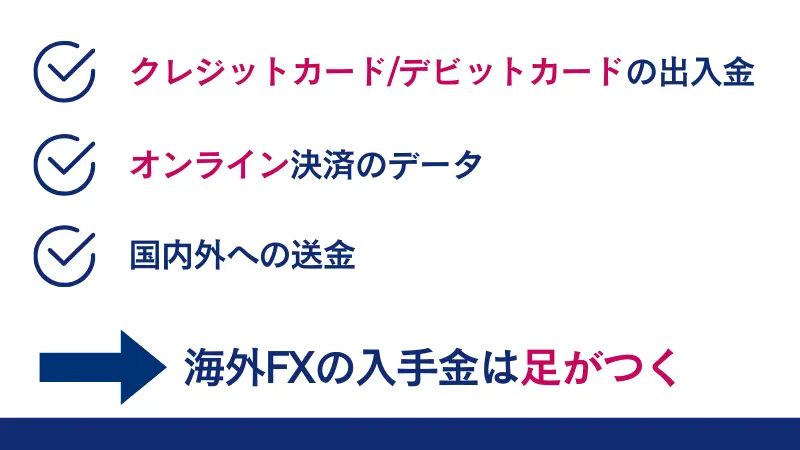

海外FXの入出金は足がつくから

海外FXで脱税がバレる理由の1つは、海外FXの入出金は足がつくからです。

海外FXで取引する際の口座への入金や出金は、基本的に国内にある金融機関を経由しておこなわれています。そのため、海外FXでの取引であっても、日本の金融機関に入出金の記録が残っている状態になります。

- クレジットカード/デビットカードでの入出金

- オンライン決済データ

- 国内外への送金

金融機関を経由している場合、税務署は入出金のデータを容易に確認することができます。その際、申告していない海外FXでの利益があると、脱税がばれてしまいます。

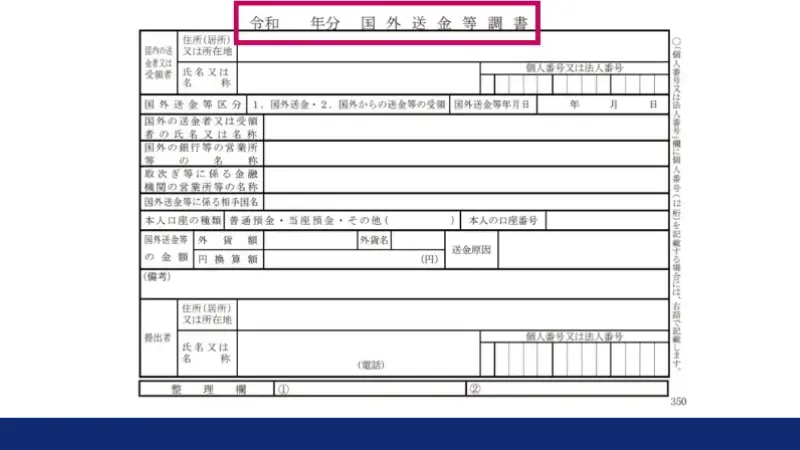

国外送金等調書が発行されるから

海外FXで脱税がバレる理由の1つは、国外送金等調書が発行されるからです。

国外送金等調書には、送金者の名前生年月日、口座番号、相手国名、送金目的などが明記されており、海外FXの場合は、取引をおこなった日の翌月末に発行されます。

- 送金者

- 受領者

- 本人口座番号

- 取次金融機関

- 金額

- 送金目的 等

また、海外FX取引において国外送金等調書が発行されるのは、100万円以上の送金があった場合のみであり、高額な出金をおこなうと税務署に通知されます。

そのため、100万を超える出金をした場合は、脱税をしているかどうかはすぐにばれてしまいます。

CRSがあるから

海外FXで脱税がバレる理由の1つは、CRSがあるからです。

CRSとは、「共通報告基準」のことであり、非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準の1つです。

この基準に基づき、各国の税務当局は、自国に所在する金融機関等から非居住者が保有する金融口座情報の報告を受け、租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対しその情報を提供します。

国税庁より

日本はもちろん、海外FX会社でも代表的なセーシェル共和国(XMTrading・FXGT)、オーストラリア(Vantage・Axiory)を含む計108か国がCRS参加国となっています。

CRS参加国は非移住者が金融口座を所有していないかを確認し合い、海外の口座から入出金などがあった場合に、その情報を報告することを定めています。

もしも銀行などを経由せず利益を出金することができたとしても、海外FX会社側が各国の税務署へ報告しているため、脱税しようと思っても、結果ばれてしまいます。

りゅういち海外FXの脱税はバレる可能性が高いです。脱税はペナルティも大きいので、納税はしましょう。

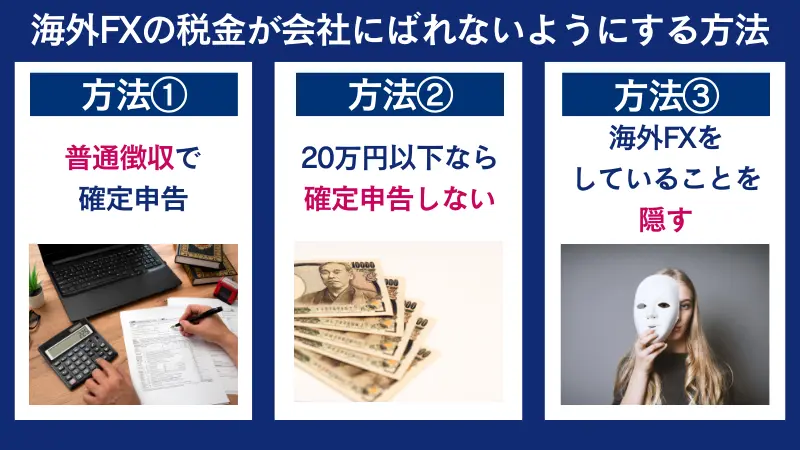

海外FXの税金が会社にばれないようにする方法

ここでは、海外FXの税金が会社にばれないようにする方法について解説します。海外FXの税金が会社にばれてしまう原因の1つは、確定申告による住民税が考えられますが、対策さえすれば、会社にばれないようにすることは可能です。

- 確定申告は特別徴収ではなく普通徴収

- 所得が20万円以下ならば確定申告をしない

- 海外FXをしていることを隠す

確定申告は特別徴収ではなく普通徴収

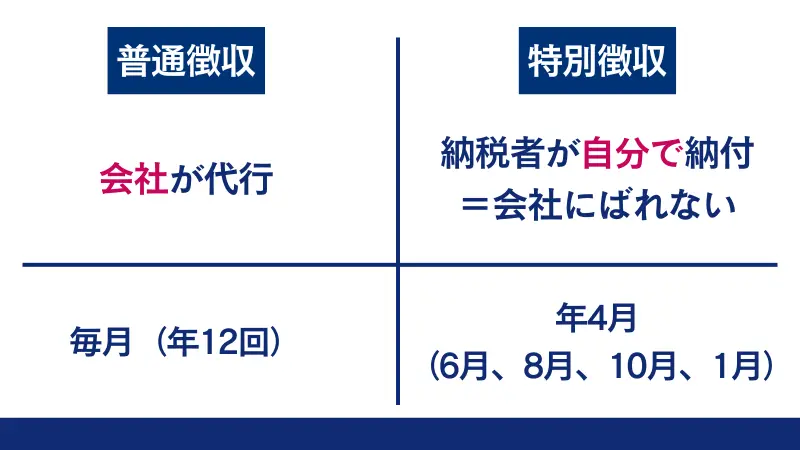

海外FXの税金が会社にばれないようにする方法の1つ目は、「確定申告は特別徴収ではなく普通徴収」にすることです。

海外FXでの利益が20万円を超えた場合は、自分自身で確定申告をする必要があります。その際、確定申告書第2表の住民税に関する項目では、特別徴収ではなく「普通徴収」(自分で納付)を選択して申告するようにしましょう。

| 項目 | 普通徴収 | 特別徴収 |

|---|---|---|

| 徴収方法 | 会社が給与から住民税を天引きして納付 | 納税者が自分で納付 |

| 徴収回数 | 毎月(年12回) | 年4回(6月、8月、10月、1月) |

| 手続き | 会社が代行 | 納税者(市区町村からの納付通知書を使用) |

普通徴収の場合、確定申告書に記載した現在の住所に住民税決定通知書が届くことになるため、会社には届きません。そのため、海外FXの税金が会社にばれる不安は軽減されることでしょう。

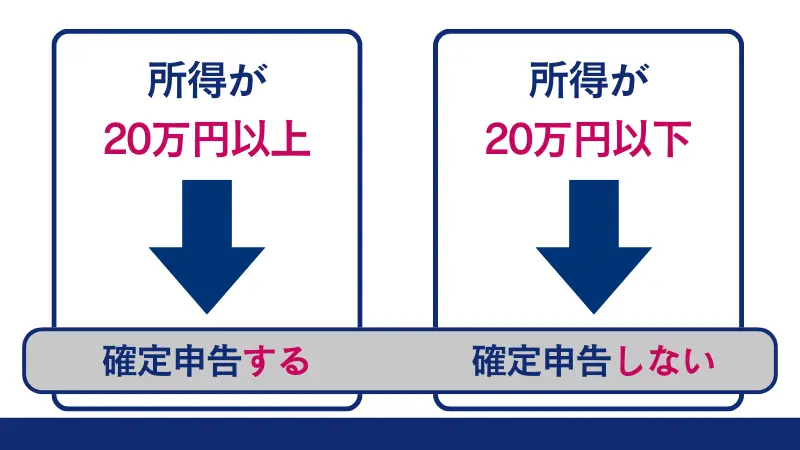

所得が20万円以下ならば確定申告をしない

海外FXの税金が会社にばれないようにする方法の2つ目は、「所得が20万円以下ならば確定申告をしない」ことです。

海外FXでの利益が20万円を超えていない場合、確定申告をおこなう必要はありません。そのため、確定申告で海外FXがばれるというリスクはありません。

経費として認められるものは利用し、20万円以内に収められるかも検討すると良いでしょう。

- 取引手数料

- パソコン・スマホ(周辺機器含む)

- 家賃・光熱費

- レンタルサーバー代

- EA・インジケーターの費用

- 交通費

- トレードに関する勉強代 等

海外FXをしていることを隠す

海外FXの税金が会社にばれないようにする方法の3つ目は、「海外FXをしていることを隠す」ことです。

海外FXの税金が会社にばれないようにするためには、まず、海外FXでトレードしていること自体を会社で話さない方が良いでしょう。会社の同僚や知人に話すことで、あっという間に広まってしまう可能性も考えられます。

特に、海外FXで大きな利益を得た際には、周りに自慢してしまいたくなってしまうことでしょう。しかし、海外FXの税金を会社にばれたくない場合は、会社にかかわる人には話さない方が良いです。

海外FXの確定申告のやり方を解説

ここでは海外FXの確定申告のやり方を丁寧に解説します。

実際に海外FXの確定申告の書き方を写真付きで解説しているので、確定申告でお困りの人はぜひご覧ください。

確定申告に必要なもの

確定申告には複数の書類などを用意する必要があります。確定申告を始める前にまずは必要なものを揃えましょう。

- 確定申告書(税務署で入手可能)

- 収入確認書類

- 本人確認書類

- マイナンバー確認書類

- 源泉徴収書

- 印鑑

給与所得の源泉徴収票は、確定申告書への添付または確定申告書を提出する際の提示が不要ですが、確定申告書を作成する際には引き続き給与所得の源泉徴収票が必要です。税務署等へお越しになる際には忘れずにお持ちください。

国税庁より引用

確定申告には、青色申告と白色申告の2種類があります。それぞれの特徴やメリット・デメリットについて詳しく紹介します。

海外FXの確定申告【青色申告】

青色申告は不動産所得・事業所得・山林所得がある人が利用可能です。控除額が高く税制面で有利な一方、手続きや書類などが白色申告と比べて面倒です。

- 最大65万円の特別控除が受けられる

- 赤字を3年間繰り越しできる

- 家族への給料を経費にできる

- 30万円未満の固定資産が全額経費

- 家賃や電気代なども経費になる

- 事前の申告が必要

- 必要書類が多く、面倒

海外FXの確定申告【白色申告】

白色申告は誰でも利用可能です。青色申告よりも記載内容がシンプルで簡単です。会社員や投資初心者のほとんどは白色申告を利用しましょう。

- 手続きがシンプルで簡単

- 開始に必要な手続きがない

- 青色申告特別控除がない

- 赤字の繰り越しができない

確定申告の手順

確定申告書は国税庁の「確定申告書作成コーナー」を利用して作成するのが一般的です。

「作成開始」をクリックして希望する提出方法を選択しましょう。

次に申告書の種類を選択すると、個人情報の記入が始まります。

りゅういち海外FXの税金の場合、申告書の種類は「所得税」を選択してください。また、青色申告をする場合は「決算書・収支内訳書(+所得税)」を選択します。

以下が主な記入事項です。

- 生年月日

- 収入金額

- 所得金額

- 海外FXの利益や経費

(雑所得から「その他」を選択して「証拠金取引」と入力) - 所得控除

- 住民税

確定申告の入力が完了したら、税務署へ確定申告書を提出しましょう。

- 税務署へ郵送

- 税務署の窓口へ持参

- e-Tax(電子申請)

この3つのなかから自分に合った提出方法を選択します。

確定申告の受付期間は、毎年2/16~3/15

確定申告書の提出を終えたら、実際に所得税を納付しましょう。

- 銀行振替

- e-Taxからのインターネット支払い

- クレジットカード

- コンビニのQRコード決済

- 金融機関か税務署の窓口で現金納付

海外FXの税金対策を解説

ここでは海外FXの税金対策を解説します。

海外FXは税率が高く感じた方も多いと思いますが、経費計上等の税金対策を行うことで、海外FXの課税金額をグッと下げることが可能です。

海外FXの税金対策として、以下の3点を紹介していきます。

経費計上

海外FXの税金対策の1つは経費計上です。

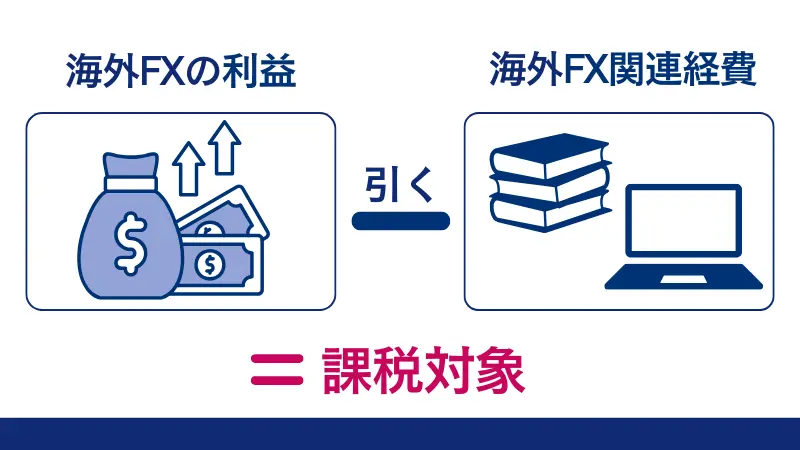

海外FXの税金は、総収入から必要経費を引いた利益にかかるので、経費でどれだけ節税できるかは重要です。

海外FXの税金対策として経費に計上できるものは以下のとおりです。

- トレードに使うPCやスマホ

- インターネット料金

- 書籍や新聞代

- セミナー参加費用

- 取引手数料

- 自動売買用のVPS契約費用

- 家賃や光熱費

海外FXのトレードに関連するものは費用として計上できます。

ただし、海外FXで経費に関してはいくつか注意点があります。海外FXの経費として具体的に認められるものはこちらで紹介しています。あわせてご覧ください。

所得控除の活用

海外FXの税金対策の2つ目は所得控除制度の利用です。

利用できる所得控除の例は、以下のとおりです。

| 控除 | 条件 | 控除金額 |

|---|---|---|

| 基礎控除 | すべての人に適用 | 最大48万円 |

| 社会保険料控除 | 納税者本人や同一生計の親族の社会保険料を支払っている | 社会保険料の全額 |

| 配偶者 控除 | 所得が48万円以下の配偶者 納税者本人の合計所得が 1,000万円以上 | 最大38万円 |

| 配偶者 特別控除 | 所得が48~133万円の配偶者 納税者本人の合計所得が 1,000万円以上 | 最大38万円 |

| 医療費 控除 | 1年間に支払った医療費が一定額を超えている | 最大200万円 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険の保険料を支払っている | 最大12万円 |

| 控除 | 条件 | 控除金額 |

|---|---|---|

| 基礎控除 | すべての人に適用 | 最大48万円 |

| 社会保険料控除 | 納税者本人や同一生計の親族の 社会保険料を支払っている | 社会保険料の全額 |

| 配偶者控除 | 所得が48万円以下の配偶者 納税者本人の合計所得が1,000万円以上 | 最大38万円 |

| 配偶者特別控除 | 所得が48~133万円の配偶者 納税者本人の合計所得が1,000万円以上 | 最大38万円 |

| 医療費控除 | 1年間に支払った医療費が一定額を超えている | 最大200万円 |

| 生命保険料控除 | 生命保険、介護医療保険、個人年金保険 の保険料を支払っている | 最大12万円 |

この他にも寄付金控除などの制度があるので、利用できる所得控除制度を調べて少しでも節税に励みましょう。

ここからはそれぞれの所得控除について詳しく解説していきます。

基礎控除

基礎控除で控除できる金額は48万円です。年間の所得が48万円以下の場合は基礎控除で所得がゼロと見なされるので、税金がかかりません。

社会保険料控除

社会保険料控除では社会保険料の全額が控除されます。配偶者や子供、親などの親族の保険料を支払っている場合、その全額も控除の対象になります。

配偶者控除

配偶者控除では、最大38万円が控除されます。

| 納税者本人の合計所得 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万~950万円 | 26万円 |

| 950万~1,000万円 | 13万円 |

| 納税者本人の合計所得 | 控除額 |

|---|---|

| 900万円以下 | 38万円 |

| 900万~950万円 | 26万円 |

| 950万~1,000万円 | 13万円 |

控除対象配偶者の条件は以下にまとめました。

- 民間の規定による配偶者であること

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと(または白色申告者の事業専従者でないこと)

配偶者特別控除

配偶者特別控除では、最大38万円が控除されます。

| 対象 | 控除を受ける納税者本人の 合計所得 | ||

|---|---|---|---|

| 配偶者の年間所得 | 900万円以下 | 900~950万円 | 950万~1,000万円 |

| 48万~95万円 | 38万円 | 26万円 | 13万円 |

| 95万~100万円 | 36万円 | 24万円 | 12万円 |

| 100万~105万円 | 31万円 | 21万円 | 11万円 |

| 105万~110万円 | 26万円 | 18万円 | 9万円 |

| 110万~115万円 | 21万円 | 14万円 | 7万円 |

| 115万~120万円 | 16万円 | 11万円 | 6万円 |

| 120万~125万円 | 11万円 | 8万円 | 4万円 |

| 125万~130万円 | 6万円 | 4万円 | 2万円 |

| 130万~133万円 | 3万円 | 2万円 | 1万円 |

| 対象 | 控除を受ける納税者本人の合計所得 | ||

|---|---|---|---|

| 配偶者の 年間所得 | 900万円以下 | 900~950万円 | 950万~ 1,000万円 |

| 48万~95万円 | 38万円 | 26万円 | 13万円 |

| 95万~100万円 | 36万円 | 24万円 | 12万円 |

| 100万~105万円 | 31万円 | 21万円 | 11万円 |

| 105万~110万円 | 26万円 | 18万円 | 9万円 |

| 110万~115万円 | 21万円 | 14万円 | 7万円 |

| 115万~120万円 | 16万円 | 11万円 | 6万円 |

| 120万~125万円 | 11万円 | 8万円 | 4万円 |

| 125万~130万円 | 6万円 | 4万円 | 2万円 |

| 130万~133万円 | 3万円 | 2万円 | 1万円 |

配偶者特別控除を受けられる条件を以下にまとめました。

- 控除を受ける納税者本人のその年の合計所得が1,000万円以下であること

- 配偶者の年間の合計所得が48万~133万円であること

その他控除対象配偶者の条件を満たしていること - 配偶者が配偶者特別控除を適用していないこと

- 配偶者が源泉控除対象配偶者がある居住地として源泉徴収されていないこと

医療費控除

医療費控除では、支払った医療費から10万円(または所得の5%のいずれか低い方)を引いた金額が控除されます。

医療費控除の対象となるのは治療費だけではなく、電車やバスでの通院費や処方箋で発行された薬、薬局で購入した薬でも医療費控除が適用されます。

生命保険控除

生命保険控除では、最大4万円分の控除がされます。

金額は以下の計算によって決定されます。

| 所得税 | |

|---|---|

| 年間保険料額 | 控除額 |

| 2万円以下 | 保険料全額 |

| 2万~4万円 | 保険料÷2+1万円 |

| 4万~8万円 | 保険料÷4+2万円 |

| 8万円以上 | 4万円 |

| 所得税 | |

|---|---|

| 年間保険料額 | 控除額 |

| 2万円以下 | 保険料全額 |

| 2万~4万円 | 保険料÷2+1万円 |

| 4万~8万円 | 保険料÷4+2万円 |

| 8万円以上 | 4万円 |

| 住民税 | |

|---|---|

| 年間保険料 | 控除額 |

| 1万2,000円以下 | 保険料全額 |

| 1万2,000 ~3万2,000円 | 保険料÷2+6,000円 |

| 3万2,000 ~5万6,000円 | 保険料÷4 +1万4,000円 |

| 5万6,000円以上 | 2万8,000円 |

| 住民税 | |

|---|---|

| 年間保険料 | 控除額 |

| 1万2,000円以下 | 保険料全額 |

| 1万2,000~3万2,000円 | 保険料÷2+6,000円 |

| 3万2,000~5万6,000円 | 保険料÷4+1万4,000円 |

| 5万6,000円以上 | 2万8,000円 |

損益通算

海外FXの税金対策の3つ目は損益通算の利用です。

海外FXで損益通算した場合の例は以下のとおりです。

海外FXで利益が200万円で海外投資で損失が50万円の場合

- 利益200万円−損失50万円

=課税対象金額150万円

海外FXの節税の1つですが、損益通算ができる対象は限られています。

海外FXの節税の1つですが、損益通算ができる対象は限られています。海外FXの損益通算が出来るものと出来ないものについてはこちらをご覧ください。

海外FXで得た利益の税金には気をつけよう

海外FXの税金について、シミュレーションや海外FXの税金対策を踏まえ詳しく解説しました。

海外FXは高レバレッジや低スプレッドなど魅力の多い反面、税制面では国内FXの方が優遇されています。しかし、海外FXの税金対策の方法と海外FXの税金制度を理解すれば、かかる税金を必要最低限に抑えられます。

また、海外FX業者の中には元手ゼロでトレードに挑戦できるキャンペーンを実施していたり、高いレバレッジによって少額のトレードで大きな利益を得ることも可能です。キャンペーンやレバレッジを利用すれば、税金で取られても十分手元に残るようにトレードすることも可能でしょう。

また、海外FXで十分稼ぐには業者選びも重要です。こちらでおすすめの海外FX業者をランキング形式で紹介しているので、ぜひ参考にしてください。

- 海外FXの税金の課税対象金額は、サラリーマン等の場合は年間20万円・個人事業主や専業主婦の場合は48万円以上

- 海外FXの税金が国内FXと比べて高い理由は海外FXの税制が総合課税制なことが原因

- 【節税】海外FXの税金対策方法は経費計上・所得控除・損益通算の3種類

- 海外FXの税金未払いがバレる原因は金融機関にデータが残るから