O mundo das finanças de renda fixa pode parecer complexo à primeira vista, mas um dos conceitos mais cruciais para qualquer investidor é o de rendimento de títulos (bond yield). Este termo não é apenas um número; ele é um indicador vital que informa sobre o retorno de um título e, de forma mais ampla, sobre a saúde económica e o sentimento do mercado. Dominar o que é o rendimento de títulos e como ele se comporta é essencial para tomar decisões de investimento informadas e gerir riscos de portfólio de forma eficaz.

Retorno de Títulos Definido

Para entender o valor de um título para a sua carteira, é preciso ir além do seu preço de face. O retorno de títulos representa o ganho que o investidor obtém ao possuir um título, geralmente expresso como uma percentagem. É a métrica fundamental que liga o cupom (pagamento de juros) ao preço do título no mercado.

Medida de Rendimento para Renda Fixa

Um título é essencialmente um empréstimo que o investidor faz a um emissor (como um governo ou uma empresa). O retorno é o pagamento que o investidor recebe por assumir esse risco e emprestar o dinheiro. Essa medida de ganho permite que os investidores comparem diferentes títulos com base no potencial. É importante notar que o retorno pode mudar diariamente à medida que o preço de mercado do título flutua.

Rendimento do Investidor vs. Custo do Emissor

O retorno do título tem duas faces. Do ponto de vista do investidor, ele representa o ganho ou a taxa de rentabilidade do seu investimento. Do lado do emissor, o retorno atual do mercado é, de facto, o custo de capital para esse emissor. Se o rendimento de um título do governo aumenta, isso significa que o governo está a pagar mais para pedir dinheiro emprestado. Essa perspetiva dupla é crucial para analisar a saúde financeira tanto da entidade emissora quanto do mercado como um todo.

Terminologia Chave de Títulos (ex: Valor de Face, Taxa de Cupom, Data de Vencimento)

Para compreender o cálculo do retorno, é necessário familiarizar-se com alguns termos fundamentais.

- Valor de Face (Valor Nominal ou Par): A quantia que o emissor se compromete a pagar ao detentor do título na data de vencimento. Geralmente é $1.000 ou $100.

- Taxa de Cupom: A taxa de juro anual fixa que o emissor paga com base no valor de face. Se um título de $1.000 tiver uma taxa de cupom de 5%, o pagamento anual será de $50.

- Data de Vencimento: A data em que o emissor reembolsa o valor de face ao investidor e o título expira.

A interação entre estes fatores e o preço de mercado atual é o que define o rendimento real.

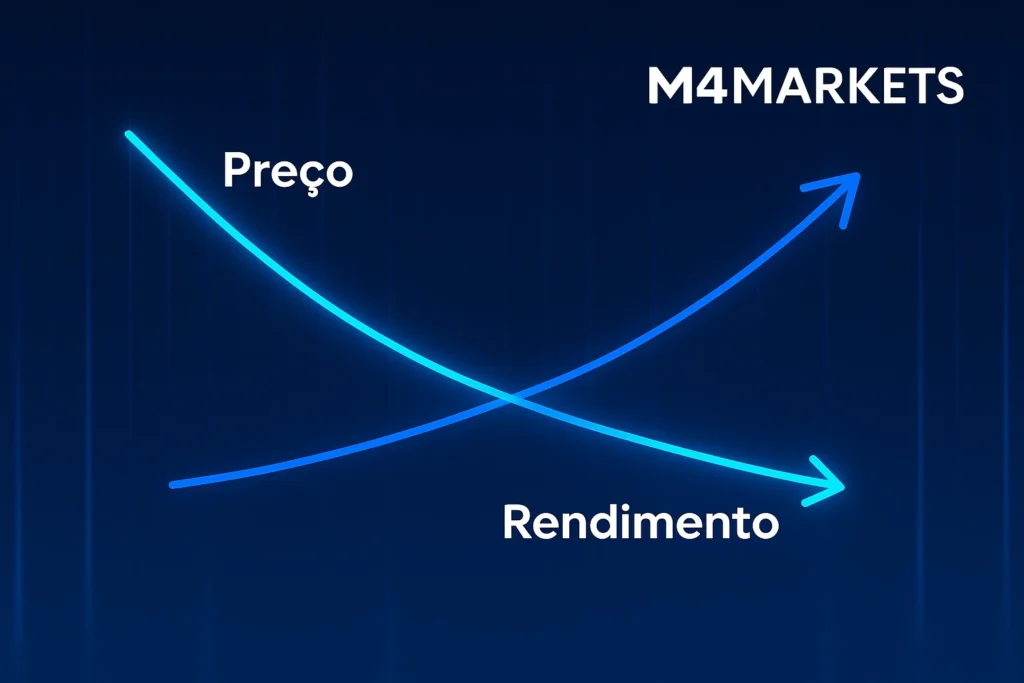

Retorno de Títulos vs. Preço de Títulos

A relação mais fundamental e, por vezes, mais confusa no mercado de títulos é a que existe entre o preço do título e o seu retorno.

Relação Inversa Explicada

Em quase todos os cenários, o preço de um título e o seu rendimento de títulos movem-se em direções opostas:

- Se o preço do título sobe, o retorno para novos investidores cai. Isto acontece porque o cupom (pagamento fixo) representa uma percentagem menor do preço de compra mais alto.

- Se o preço do título cai, o ganho para novos investidores sobe. O pagamento fixo do cupom representa uma percentagem maior do preço de compra mais baixo.

“Esta dinâmica inversa é o principal motor da negociação de títulos e é o que torna os títulos de longo prazo sensíveis a choques de taxas de juro,” afirma a analista financeira Maria Santos (dados hipotéticos).

Impacto da Taxa de Juro de Mercado

A principal causa dessas flutuações é o ambiente da taxa de juro de mercado.

- Aumento das Taxas: Quando o banco central aumenta as taxas de juro (ou quando as taxas de mercado sobem), títulos novos são emitidos com cupons mais altos. Isso torna os títulos antigos com cupons mais baixos menos atraentes. Para que os títulos antigos compitam, os seus preços de mercado devem cair. Consequentemente, o rendimento de títulos dos títulos antigos aumenta.

- Queda das Taxas: O inverso é verdadeiro. Quando as taxas de mercado caem, títulos antigos com cupons mais altos tornam-se valiosos, e os seus preços sobem, fazendo com que o seu retorno caia.

Fatores de Volatilidade e Estabilidade

Embora o princípio inverso seja estável, a volatilidade da relação preço/retorno é influenciada principalmente pela duração do título (sensibilidade à taxa de juro) e pela qualidade de crédito do emissor. Títulos de longo prazo (maior duração) são significativamente mais voláteis em termos de preço quando as taxas de juro mudam, o que pode indicar um maior risco de preço para o investidor.

Cálculo do Retorno de Títulos

Existem vários métodos para calcular o retorno, dependendo da profundidade da análise necessária. O cálculo escolhido permite aos investidores medir com precisão a verdadeira rentabilidade de um investimento em títulos.

Fórmula Simples e Cálculos de Atalho

O cálculo mais básico de rendimento de títulos é o retorno do cupom, que é simplesmente a taxa de cupom anual. No entanto, o cálculo de retorno mais útil é o retorno atual.

Retorno Atual = Pagamento Anual do Cupom / Preço de Mercado Atual do Título

Este cálculo fornece um retorno mais realista, pois reflete o preço que o investidor realmente pagou pelo título, que pode ser acima (prémio) ou abaixo (desconto) do valor de face.

Fórmula e Uso do Retorno Atual

O Retorno Atual é amplamente utilizado por traders de títulos, pois oferece uma visão instantânea do rendimento em relação ao custo.

- Exemplo: Um título de $1.000 (valor de face) com um cupom de 6% ($60 por ano) é negociado no mercado por $950.

- Cálculo: Retorno Atual = $60 / $950 ≈ 0,0631 ou 6,31%.

Isto mostra que, apesar do cupom de 6%, o investidor está a receber uma rentabilidade de 6,31% sobre o dinheiro realmente investido.

Problemas Comuns de Cálculo

O principal problema com o Retorno Atual é que ele ignora dois fatores críticos, o que o torna inadequado para comparações de longo prazo:

- Ganho/Perda de Capital: Ele não contabiliza o lucro ou prejuízo que um investidor terá no vencimento quando o título for resgatado pelo seu valor de face.

- Reinvestimento do Cupom: Ele não considera que os pagamentos de cupom ao longo da vida do título podem ser reinvestidos, o que afeta o retorno total.

Por estas razões, cálculos mais complexos, como o Rendimento até o Vencimento (YTM), são frequentemente preferidos.

Principais Tipos de Métricas de Retorno de Títulos

Aprofundar a análise de um título requer a avaliação de vários tipos de retorno, cada um dando uma perspetiva diferente.

Retorno Nominal (Retorno do Cupom)

Esta é simplesmente a taxa de juro anual definida pelo emissor, calculada como uma percentagem do valor de face.

Retorno Nominal = Pagamento Anual do Cupom / Valor de Face

É o mais fácil de calcular, mas o menos informativo, pois ignora o preço de mercado atual.

Retorno Atual

Conforme discutido, mede o rendimento anual de um título com base no seu preço de mercado atual.

Rendimento até o Vencimento (YTM): Retorno Abrangente

O YTM é a métrica mais importante e mais citada. É a taxa de desconto que iguala o valor presente de todos os futuros fluxos de caixa de um título (pagamentos de cupom e valor de face) ao seu preço de mercado atual.

- O que o YTM pressupõe:

- O título é mantido até o vencimento.

- Todos os pagamentos de cupom são reinvestidos à própria taxa YTM.

O YTM é a melhor estimativa do ganho anual total que um investidor pode esperar receber.

Rendimento até o Call (YTC) e Rendimento até o Pior (YTW): Títulos Callables**

Alguns títulos são callables, o que significa que o emissor pode recomprá-los (chamar) antes do vencimento.

- YTC: O YTC é calculado exatamente como o YTM, mas usando a primeira data de call (recompra) em vez da data de vencimento. É relevante quando as taxas de juro caíram e o emissor provavelmente fará o call para refinanciar a uma taxa mais baixa.

- YTW: O YTW é a menor taxa de rendimento possível que um investidor pode receber sem que o emissor entre em incumprimento. Ele considera a possibilidade de o título ser chamado na data mais desfavorável.

Retorno Equivalente de Título (BEY) e Retorno Efetivo Anual (EAY)

Estas métricas são usadas para títulos de cupom zero ou títulos com pagamentos não anuais:

- BEY: Usado para títulos do Tesouro dos EUA (Treasury Bills), é uma convenção para anualizar um ganho de um título negociado com desconto.

- EAY: O EAY é o retorno real anualizado quando o retorno é composto mais de uma vez por ano. É um rendimento mais preciso para títulos com pagamentos semestrais ou trimestrais.

EAY = (1 + (Retorno Anual / Frequência de Composição)) ^ Frequência de Composição – 1

Retorno Equivalente a Imposto (TEY)

Para títulos municipais isentos de imposto nos EUA (ou títulos com tratamento fiscal semelhante noutros países), o TEY calcula a taxa de rentabilidade que um título tributável precisaria de oferecer para igualar o retorno de um título isento de imposto. É crucial para investidores em escalões fiscais mais altos.

TEY = Retorno Isento de Imposto / (1 – Taxa de Imposto Marginal)

Fatores que Afetam o Retorno de Títulos

A flutuação do rendimento de títulos é um reflexo complexo de muitas forças económicas.

Classificações de Crédito e Risco do Emissor

O fator mais direto é o risco de crédito (o risco de o emissor entrar em incumprimento). Agências como a Moody’s e a Standard & Poor’s atribuem classificações.

| Classificação de Crédito | Significado | Retorno de Títulos |

| AAA / AA | Qualidade de Investimento Alta | Baixo (Risco Baixo) |

| BBB / BAA | Qualidade de Investimento Média | Médio |

| BB / BA e abaixo | Títulos “Lixo” (Junk Bonds) | Alto (Risco Alto) |

Quanto mais baixo for o rating (pior for o crédito), maior deve ser o retorno de títulos exigido pelos investidores como compensação pelo risco adicional.

Expectativas de Inflação

A inflação é o inimigo do rendimento fixo. Quando os investidores esperam que a inflação aumente, o poder de compra dos pagamentos fixos futuros do cupom diminui. Para compensar esta erosão do valor real, os investidores exigem um retorno de títulos mais alto. Por outras palavras, o prémio de risco de inflação é adicionado ao ganho.

Tempo até ao Vencimento (Duração do Título)

Geralmente, títulos de longo prazo (maior duração) têm rendimentos de títulos mais altos do que títulos de curto prazo. Isto deve-se ao aumento do risco de taxa de juro e do risco de inflação ao longo do tempo. Um título com vencimento em 30 anos enfrenta mais incerteza económica do que um título com vencimento em 2 anos.

Dinâmica de Oferta e Procura

Como em qualquer mercado, a oferta e a procura afetam os preços (e, inversamente, os retornos). Uma grande emissão de novos títulos (aumento da oferta) sem um aumento correspondente na procura pode fazer com que os preços caiam e os rendimentos de títulos subam. Por outro lado, se um banco central começar a comprar títulos maciçamente (aumento da procura), os preços sobem e os retornos caem.

Condições Económicas e Geopolíticas

O retorno de títulos dos títulos do governo de referência (como os Treasuries dos EUA) são frequentemente considerados o “porto seguro” do mundo financeiro. Em tempos de turbulência económica ou crise geopolítica, o capital flui para estes títulos seguros, aumentando o seu preço e diminuindo o seu ganho. Por outro lado, durante uma forte expansão económica, o capital pode migrar para investimentos de maior risco (ações), fazendo com que os preços dos títulos caiam e os retornos subam.

Uso do Retorno de Títulos na Análise de Investimento

O rendimento de títulos é muito mais do que uma taxa de retorno; é uma ferramenta poderosa para avaliar o risco, a saúde económica e a tomada de decisões de investimento.

Análise Comparativa entre Títulos

A principal função do retorno de títulos é permitir uma comparação justa. O YTM permite que um investidor compare um título corporativo de 5 anos com um título do Tesouro de 7 anos e determine qual oferece o maior retorno ajustado ao risco. Esta análise é a base da gestão de portfólio.

Avaliação de Retornos Ajustados ao Risco

O retorno é o retorno, mas o ganho ajustado ao risco é o que importa. Um título de alto retorno (como um junk bond) pode parecer atraente, mas se o risco de incumprimento for alto, o retorno esperado pode ser menor. A análise de rendimento de títulos permite aos investidores medir o “prémio de risco” que estão a receber por assumir o risco de crédito ou de duração.

Otimização e Diversificação do Retorno do Portfólio

Os investidores usam o retorno de títulos para otimizar o seu portfólio, especialmente na fronteira eficiente. A inclusão de títulos é uma tática fundamental para a diversificação, uma vez que o preço de um título tem uma correlação negativa com o mercado de ações em certas fases do ciclo económico. Por exemplo, historicamente, um portfólio com 60% de ações e 40% de títulos demonstrou uma resiliência notável (dados históricos que sugerem que títulos de alta qualidade agem como um amortecedor).

Avaliação da Saúde Económica e Sentimento do Mercado

O movimento do rendimento de títulos, especialmente a diferença entre os títulos do governo de longo e curto prazo, é um dos indicadores económicos mais fiáveis. Essas variações são amplamente utilizadas por traders na negociação de índices via CFDs, uma vez que mudanças nos bond yields afetam diretamente o sentimento de risco e o comportamento dos principais mercados acionistas globais.

- Aumento de Retornos: Pode indicar expectativas de crescimento económico e inflação.

- Queda de Retornos: Pode sugerir um abrandamento económico, deflação ou um “voo para a segurança” do capital.

Significado da Curva de Retorno de Títulos

Nenhuma discussão sobre retorno de títulos está completa sem abordar a curva de retorno, uma ferramenta de análise de mercado incomparável.

Representação Gráfica de Retornos e Vencimentos

A curva de rendimento é um gráfico que traça o retorno de títulos (eixo Y) de títulos com qualidade de crédito semelhante em diferentes vencimentos (eixo X). Títulos do Tesouro dos EUA são o padrão de referência para esta curva.

Formas da Curva: Normal, Invertida e Plana

A forma da curva reflete a expectativa do mercado quanto às taxas de juro futuras e ao crescimento económico.

- Curva Normal: Inclinação ascendente (o retorno de longo prazo é maior do que o rendimento de curto prazo). Isto é normal, pois o investidor exige mais compensação pelo maior risco de duração. Sugere expectativas de crescimento económico.

- Curva Plana: Retornos de curto e longo prazo são quase iguais. Pode indicar uma transição, geralmente antes de uma recessão ou uma forte subida de taxas.

- Curva Invertida: Retorno de curto prazo é maior do que o retorno de longo prazo. É um fenómeno raro e o indicador económico mais fiável (historicamente) de uma recessão iminente.

Previsão de Expansão ou Contração Económica

O poder da curva de retorno reside na sua capacidade de previsão. Uma curva invertida significa que o mercado espera que o banco central corte as taxas de juro no futuro (para combater uma recessão), levando a uma queda nos rendimentos de longo prazo. A inversão da curva de retorno de títulos de 2 e 10 anos, em particular, tem sido um precursor de recessões com uma taxa de acerto historicamente alta (estudos académicos sugerem essa correlação em muitos casos, embora não seja infalível).A análise do retorno de títulos é um exercício contínuo. Ela fornece a base para avaliar não apenas um investimento individual, mas também o pulso da economia global. O conhecimento aprofundado destes conceitos é o que separa o investidor passivo do trader e analista experiente.