해외 FX(외환) 및 CFD(차액결제거래)를 거래하다 보면 가장 당황스러운 상황 중 하나가 갑작스러운 계좌 제한 또는 동결입니다. 로그인이 막히거나 출금이 지연되고, 포지션 관리까지 어려워지면 손실이 빠르게 커질 수 있습니다.

특히 한국 거주자의 경우 해외 브로커의 내부 컴플라이언스 심사와 국내 금융회사의 자금세탁방지(AML) 점검이 서로 겹치면 문제를 더 복잡하게 느낄 수 있습니다. 다만 실제 원인은 브로커 약관 위반, KYC 미비, 비활동 정책, 출금 심사, 기술적 검토 등 여러 갈래로 나뉘므로 원인을 구분해서 대응하는 것이 중요합니다.

이 글에서는 해외 FX 및 CFD 계좌가 제한되는 대표적인 이유, 한국 투자자가 특히 주의할 규제·송금 관련 체크포인트, 그리고 동결 시 현실적으로 취할 수 있는 복구 및 예방 절차를 차례대로 정리합니다.

해외 FX 및 CFD 계좌 동결이 미치는 직접적 영향

계좌가 동결되면 단순히 “잠시 불편한” 수준이 아닙니다. 재정적, 법적, 심리적 피해가 복합적으로 발생합니다. 각 영역별 영향을 정확히 이해하는 것이 선제적 대응의 첫걸음입니다.

⚠️ 리스크 경고 (Risk Warning)

CFD(차액결제거래)와 해외 FX(외환 거래)는 높은 위험을 수반하는 복잡한 금융 상품입니다. 레버리지 사용 시 손실이 예치금을 크게 훼손할 수 있으며, 급격한 변동성 구간에서는 손절이 예상보다 불리한 가격에 체결될 수도 있습니다. 본 글은 일반적인 정보 제공을 위한 내용이며, 투자 조언이나 법률·세무 자문이 아닙니다. 거래 전에는 반드시 상품 구조, 비용, 출금 조건, 손실 가능성을 충분히 확인하십시오.

자금 출금 및 입금 제한

계좌 동결 시 가장 즉각적인 피해는 자금 접근 불가입니다. 계좌에 3,000만 원이 예치되어 있어도, 동결 상태에서는 1원도 인출할 수 없습니다. 중요한 점은, 자금이 “몰수”되는 것이 아니라 “접근이 차단”되는 것입니다 — 하지만 그 차이가 현실적으로 크게 다가오지 않을 수 있습니다.

브로커 정책에 따라 동결 또는 장기 비활동 상태에서 유지 수수료나 보너스 취소가 적용될 수 있습니다. 또한 입금·출금 심사가 동시에 걸리면 마진 콜 상황에서 추가 증거금을 제때 넣지 못해 포지션이 강제 청산될 가능성도 있습니다. 실제 적용 범위는 각 브로커의 고객계약서와 비용 정책에 따라 달라집니다.

MT4 및 MT5 플랫폼 접근 제한

MetaTrader 4(MT4)와 MetaTrader 5(MT5)는 대부분의 해외 FX·CFD 브로커가 제공하는 핵심 거래 플랫폼입니다. 계좌 동결 시 플랫폼 자체 로그인이 차단되는 경우가 대부분입니다.

이는 단순히 거래를 못하는 것 이상의 의미를 가집니다. 진행 중인 포지션의 현황 확인, 손절매(Stop Loss) 주문 수정, 거래 내역 다운로드가 모두 불가능해집니다. 특히 자동매매(EA, Expert Advisor) 를 운영 중인 경우, 로봇이 강제 종료되며 미청산 포지션이 방치될 위험이 있습니다. 복수 계좌를 운영하는 투자자분의 경우, 동일 브로커의 모든 계좌가 동시에 잠길 수 있습니다.

휴면 계좌와 영구 동결의 차이

많은 분들이 “휴면(Dormant) 상태”와 “영구 동결(Permanent Freeze)”을 혼동하십니다. 이 두 가지는 성격이 완전히 다릅니다.

| 구분 | 휴면 계좌 (Dormant) | 영구 동결 (Permanent Freeze) |

| 로그인 | 가능 | 불가능 |

| 거래 | 불가능 | 불가능 |

| 출금 | 제한적 가능 | 불가능 |

| 복구 난이도 | 낮음 (재활성화 용이) | 높음 (심사 필요) |

| 주요 원인 | 장기 미거래 | 규정 위반, KYC 미비 |

| 수수료 부과 | 브로커 정책별 상이 | 브로커별 상이 |

휴면 계좌는 일반적으로 90~180일간 거래 활동이 없을 때 전환됩니다. 로그인은 가능하지만 거래가 제한되고 월별 수수료가 부과됩니다. 반면 영구 동결은 규정 위반, 사기 의심, KYC 불일치 등 심각한 사유로 브로커가 계좌를 완전히 잠그는 것입니다. 복구 절차가 훨씬 복잡하고 시간이 오래 걸립니다.

잠재적 금전적 제재 및 월별 유지 수수료

계좌 동결은 단순히 접근 차단으로 끝나지 않습니다. 추가적인 금전적 손실로 이어질 수 있습니다. 주요 브로커들의 비활동 수수료를 비교하면 다음과 같습니다.

| 브로커 | 휴면 전환/보관 기준 | 월 수수료 | 비고 |

| XM | 90일 비활동 | USD 5 | 잔액 0이면 이후 아카이브 가능 |

| Exness | 비활동 시 자동 아카이브 가능 | 없음 | 비활동 수수료 없음 |

| IC Markets | 별도 비활동 수수료 없음 | 없음 | 정책은 법인별 안내 확인 |

⚠️ 주의사항: 잔액이 거의 없는 계좌는 비활동 수수료나 아카이브 정책에 따라 접근 방식이 달라질 수 있습니다. 다만 “잔여 자금이 자동 몰수된다”고 단정하기보다는, 해당 브로커의 고객계약서와 고객센터 안내를 먼저 확인하는 편이 안전합니다.

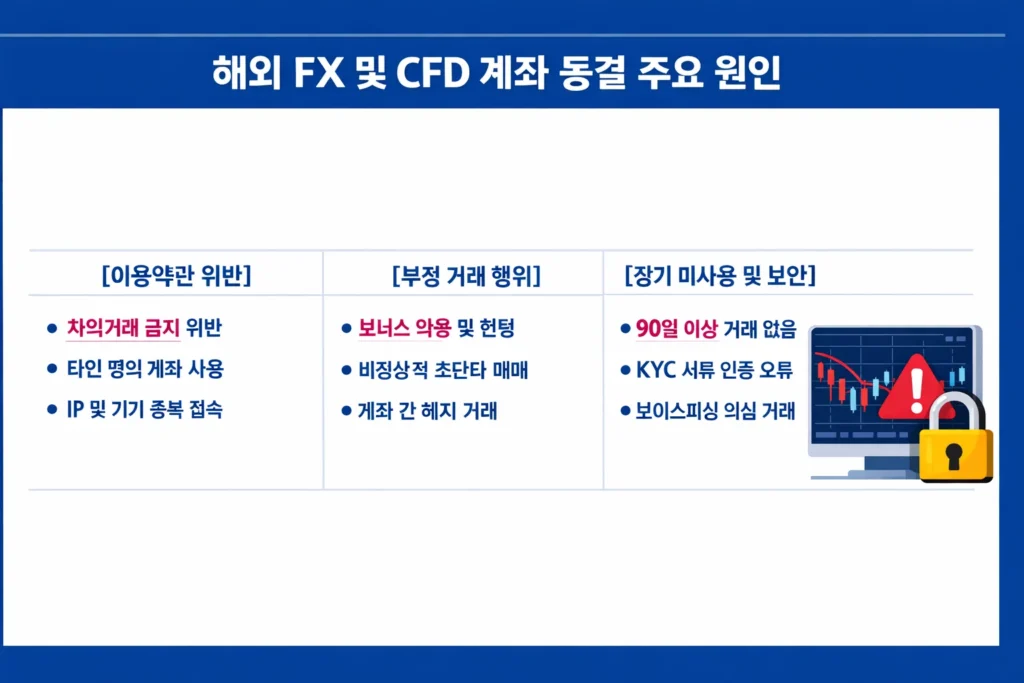

해외 FX 및 CFD 계좌 동결의 주요 원인

실무적으로 보면 계좌 제한 사유는 대체로 약관 위반, KYC/주소 인증 문제, 비정상 거래 패턴 탐지, 장기 미사용, 또는 브로커 자체의 운영 문제로 나뉩니다. 중요한 것은 단순히 “갑자기 막혔다”고 보기보다 어느 범주의 사유인지 먼저 좁혀서 대응하는 것입니다.

브로커 이용 약관 및 정책 위반

브로커의 이용 약관(Terms of Service, ToS)은 일반적으로 10~20페이지 분량으로 작성되어 있습니다. 대부분의 투자자분들이 이를 꼼꼼히 읽지 않는다는 점을 브로커도 알고 있습니다. 그러나 “몰랐다”는 이유는 계좌 동결에서 면책 사유가 되지 않습니다.

가장 흔한 위반 사항으로는 허용되지 않은 거래 전략(뉴스 트레이딩, 고빈도 매매 등), 브로커가 금지한 통화쌍 또는 자산 거래, 그리고 약관에 명시되지 않은 자동매매 알고리즘 사용 등이 있습니다. 계좌 개설 전 반드시 고객센터에 “제가 사용하려는 전략이 허용됩니까?”라고 직접 문의하시길 권장합니다. 이 한 가지 습관이 계좌 동결을 막을 수 있습니다.

금지된 거래 방식 및 레이턴시 차익 거래

레이턴시 차익 거래(Latency Arbitrage) 란 브로커 서버의 데이터 처리 속도 차이를 이용하여 수십 밀리초의 가격 우위를 취하는 전략입니다. 일부 전문 투자자들이 사용하지만, 대부분의 리테일 브로커는 이를 명시적으로 금지하고 있습니다.

브로커의 리스크 관리 시스템은 초단타 반복 주문, 비정상적으로 짧은 평균 보유 시간, 특정 가격 오류를 집중적으로 겨냥하는 패턴 등을 검토할 수 있습니다. 다만 구체적인 탐지 기준은 공개되지 않는 경우가 많으므로, 뉴스 발표 직전·직후의 초고빈도 매매나 가격 오류를 노린 전략은 사전에 약관 허용 여부를 확인하는 편이 안전합니다.

보너스 남용 및 다중 계좌 악용

보너스 헌팅(Bonus Hunting) 은 브로커의 입금 보너스를 수령한 뒤, 최소한의 거래만 하고 보너스를 현금화하려는 행위입니다. 브로커들은 이를 명백한 약관 위반으로 간주하며, 탐지 즉시 계좌를 동결하고 보너스를 소멸시킵니다.

여러 계좌를 이용한 보너스 수령, 동일인 또는 밀접한 관련인이 사실상 하나의 전략으로 상반 포지션을 운영하는 방식 등은 일부 브로커에서 위반으로 볼 수 있습니다. 실제 판단 기준은 브로커마다 다르므로, 가족 명의 계좌·공유 기기·공유 네트워크를 사용하는 경우에는 정책을 먼저 확인하는 것이 좋습니다.

신원 불일치 및 거주자 인증 문제

한국 투자자분들이 특히 주의해야 할 원인입니다. 계좌 개설 시 사용한 이름과 입출금 계좌 명의가 다르거나, 여권과 주민등록증의 생년월일 표기 형식이 다른 경우(예: YYYY/MM/DD vs MM/DD/YYYY), 또는 영문 이름 표기가 서류마다 다른 경우(예: 홍길동 → Hong Gil-Dong vs. Hong Kil-Dong) KYC 검토에서 불일치가 발생합니다.

거주자 인증(Residency Certification) 문제도 빈번합니다. 브로커에 제출한 주소증명서(공과금 명세서, 은행 잔액 증명서 등)가 3개월 이상 경과된 경우, 또는 거주지와 다른 주소를 사용한 경우 계좌가 동결될 수 있습니다. 모든 서류는 최신본(3개월 이내)으로 유지하시는 것을 권장합니다.

공유 IP 및 기기 지문 위험 신호

가족 모두가 같은 공유기를 사용하는 한국의 주거 환경에서 자주 발생하는 문제입니다. 브로커 시스템은 동일한 공인 IP 주소에서 여러 계좌가 로그인되면 다중 계좌 의혹을 자동으로 제기합니다.

예를 들어 가족 구성원이 같은 집에서 각각 계좌를 운용하더라도, 브로커가 이를 즉시 위반으로 단정한다고 볼 수는 없습니다. 다만 동일 IP, 동일 기기, 동일 결제수단 사용이 겹치면 추가 설명이나 서류를 요구할 수 있으므로, 가족 각각이 독립적으로 계좌를 운영한다는 점을 소명할 준비를 해 두는 것이 좋습니다.

한국 투자자에게 특화된 규제 리스크

한국에서 해외 FX·CFD를 거래하는 것은 다른 국가 투자자들과 다른 고유한 규제 환경 속에서 이루어집니다. 이 섹션에서는 국내 법적·규제적 맥락에서 발생하는 리스크를 집중적으로 다룹니다.

FSC 및 FSS의 해외 송금 감독

금융위원회(FSC)는 금융정책과 제도 전반을 총괄하고, 금융감독원(FSS)은 금융회사 감독·검사 업무를 수행합니다. 실제 개별 송금이나 계좌 제한 판단은 은행·증권사 등 금융회사의 내부 AML 체계와 고객확인 절차에 따라 이뤄지며, 필요 시 관련 기관 보고로 이어질 수 있습니다.

2025년 4월 금융위는 불공정거래·불법 공매도 등에 대한 금융투자상품 거래 제한 제도의 세부 기준을 발표했습니다. 이 조치는 해외 FX 계좌 동결 규정을 직접 다루는 것은 아니지만, 전반적으로 금융거래의 투명성과 컴플라이언스 집행이 강화되는 흐름을 보여줍니다.

1,000만 원 초과 거래에 대한 AML 플래그

한국 AML 제도에서 널리 알려진 1,000만 원 기준은 주로 현금 입·출금 보고(CTR)와 연결되는 기준입니다. 해외송금은 현금거래와 동일하게 단순 적용되는 것이 아니라, 거래 목적, 빈도, 상대방, 자금 출처, 고객확인 결과 등에 따라 금융회사의 추가 확인이나 의심거래 검토가 이뤄질 수 있습니다.

따라서 “1,000만 원을 넘기면 자동으로 해외송금이 보고된다” 또는 “500만 원 이하로 쪼개면 안전하다”처럼 단순화된 표현은 피하는 것이 좋습니다. 송금 단계에서는 거래 목적을 사실대로 기재하고, 필요 시 자금 출처나 투자 목적을 설명할 수 있는 자료를 준비하는 편이 더 현실적인 대응입니다.

KB국민은행 또는 신한은행 계좌 정지 위험

해외 브로커 관련 자금 흐름이 국내 은행의 내부 모니터링에서 추가 확인 대상으로 잡히면, 일시적으로 거래 확인이나 소명 요청을 받을 수 있습니다. 다만 특정 은행이 일률적으로 해외 FX 거래만으로 계좌를 정지한다고 단정해서는 안 되며, 실제 조치는 거래 패턴과 고객확인 결과에 따라 달라집니다.

반복적인 해외송금, 상대적으로 설명이 어려운 수취인, 출금 후 재유입이 잦은 패턴 등은 은행이 거래 목적과 자금 흐름을 추가 확인하는 계기가 될 수 있습니다. 이런 경우에는 브로커 정보, 거래 목적, 자금 출처를 설명할 수 있는 자료를 준비해 두는 것이 도움이 됩니다.

FATF 2026 규제 기준 준수

FATF는 고위험국가와 강화 모니터링 대상 국가 목록을 정기적으로 발표하며, 각국 금융회사는 이를 바탕으로 위험기반 심사(EDD)를 강화할 수 있습니다. 따라서 특정 연도를 단정적으로 말하기보다, 송금 상대방이 위치한 국가와 브로커의 규제 법인이 어떤 관할에 속해 있는지 수시로 확인하는 편이 정확합니다.

세이셸·벨리즈·바누아투 등 일부 오프쇼어 관할은 금융회사 내부 위험평가에서 더 엄격하게 보일 수 있고, FCA·ASIC·CySEC 등 잘 알려진 감독체계 아래의 법인은 상대적으로 설명이 쉬운 경우가 있습니다. 다만 핵심은 국가명 자체보다도 해당 법인의 실제 인허가 상태와 고객자금 보호 체계가 확인되는지입니다.

비활동 상태 및 자동화 시스템 트리거

계좌 제한의 또 다른 축은 비활동 정책과 내부 자동화 절차입니다. 다만 모든 브로커가 같은 방식으로 “휴면”을 정의하는 것은 아니며, 어떤 곳은 수수료를 부과하고 어떤 곳은 단순 아카이브만 진행합니다.

주요 브로커의 휴면 계좌 전환 기준

브로커별 휴면·아카이브 정책은 법인, 계좌 유형, 지역에 따라 달라질 수 있습니다. 아래 표는 공식 안내에서 확인되는 대표적인 예시로 보시고, 실제 사용 전에는 해당 법인의 최신 비용정책을 다시 확인하십시오.

| 브로커 | 휴면/아카이브 안내 | 경고 방식 | 비고 |

| XM | 90일 비활동 후 휴면 | 정책 변경 시 고지 가능 | 월 USD 5 수수료 정책 |

| Exness | 비활동 시 자동 아카이브 가능 | 로그인 후 안내 가능 | 재활성화 수수료 없음 |

| IC Markets | 비활동 수수료 없음 | 공식 안내 확인 | 법인별 조건 점검 필요 |

| 기타 브로커 | 정책 상이 | 상황별 상이 | 반드시 최신 약관 확인 |

중요한 점은 경고 이메일이나 별도 고지가 항상 보장되는 것은 아니라는 것입니다. 장기간 거래를 쉬는 경우에는 로그인, 소액 입출금, 고객센터 확인 등 계좌 상태를 주기적으로 점검하는 편이 안전합니다.

서버 최적화 자동 프로토콜

일부 브로커는 장기 미사용 계좌를 아카이브하거나 별도 보관 상태로 전환합니다. 이는 반드시 제재 의미의 “동결”이라고 볼 수는 없지만, 사용자는 갑자기 접속이 제한된 것처럼 느낄 수 있습니다.

이런 경우 대체로 고객센터 요청으로 복구가 가능하지만, 처리 시간과 조건은 브로커마다 다릅니다. 계좌가 사라진 것처럼 보여도 먼저 아카이브 여부를 확인하는 것이 좋습니다.

자동 폐쇄를 방지하기 위한 최소 잔액 요건

일부 브로커는 장기 비활동 뒤 잔액이 낮은 계좌를 보관 목록으로 옮기거나 신규 계정 개설을 안내할 수 있습니다. 반면 비활동 수수료를 전혀 받지 않는 브로커도 있으므로, “잔액이 적으면 자동 폐쇄된다”는 식으로 일반화하지 않는 편이 정확합니다.

⚙️ 권장 전략: 장기간 쉬어갈 계획이 있다면 사용 중인 브로커의 비활동 정책, 아카이브 기준, 수수료 유무를 먼저 확인하십시오. 필요하다면 소액 출금 후 계좌를 정리하고, 재사용 가능 여부를 고객센터에 확인해 두는 것이 실무적으로 더 안전합니다.

시장 이벤트가 큰 시기에는 투자자가 스스로 거래를 줄이는 경우가 많지만, 특정 국가의 금리 발표 전후에 한국 사용자 계좌가 체계적으로 동결된다고 볼 만한 일반 규칙은 확인하기 어렵습니다.

중요한 것은 특정 이벤트 자체보다 계좌의 장기 비활동 여부와 브로커 내부 정책입니다. 거래를 오래 쉬는 기간이 예상되면 경제 캘린더보다 먼저 휴면 정책과 계좌 상태를 확인하십시오.

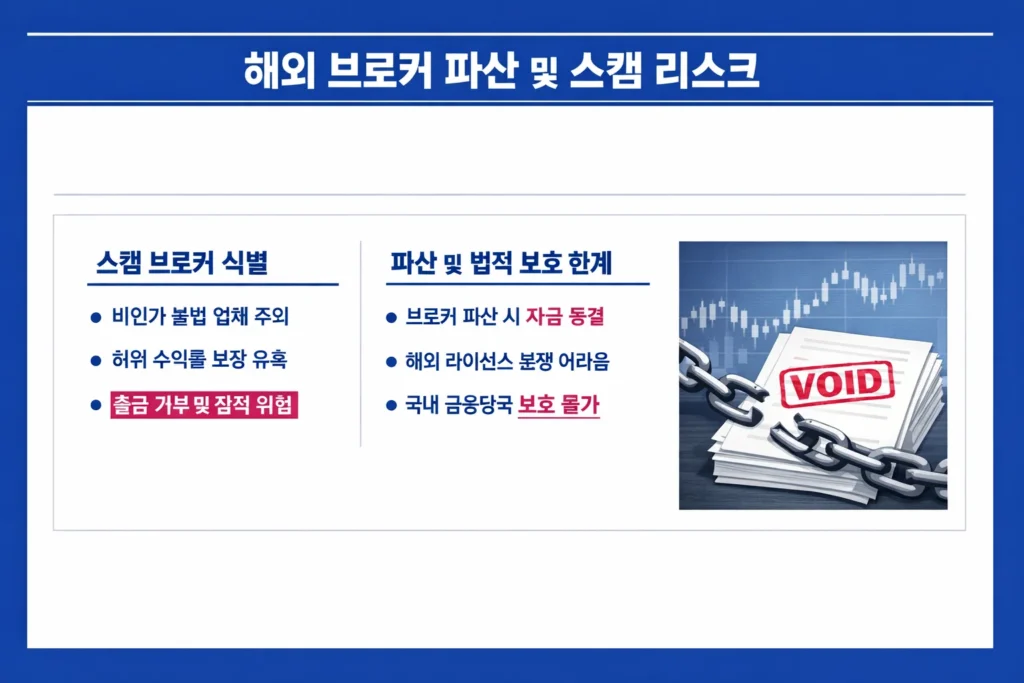

브로커 파산 및 사기와 관련된 위험

계좌 제한의 일부는 투자자 과실이 아니라 브로커의 운영 문제, 출금 지연, 규제 이슈, 또는 사기성 구조에서 비롯되기도 합니다. 이 경우에는 복구 난이도가 훨씬 높아집니다.

사기성 복사 거래 (Copy Trading) 계획 식별

복사 거래(Copy Trading) 는 전문 트레이더의 거래를 자동으로 복제하는 방식입니다. 정상적인 서비스도 존재하지만, 이를 악용한 사기가 한국에서도 빈번하게 발생하고 있습니다.

사기 패턴은 보통 초기 수익률 과장, 과도한 수익 보장, 출금 유도 지연, 불투명한 운용자 정보처럼 반복되는 특징을 보입니다. 제3자 리뷰 사이트만 맹신하기보다 규제기관 등록 여부, 고객계약서, 실제 출금 정책, 회사 연락처와 법인 정보를 직접 확인하는 편이 더 중요합니다.

해외 손실에 대한 FSC 구제의 한계

⚠️ 중요 경고: 해외 미규제 또는 역외 브로커 분쟁은 국내 금융당국이 직접 해결해 주기 어려운 경우가 많습니다. 민원 제기 자체는 가능하더라도, 관할권과 집행력의 한계 때문에 자금 회수까지 이어지지 않을 수 있습니다.

따라서 해외 법인의 규제 상태, 고객자금 분리 보관, 분쟁 처리 절차, 보상제도 적용 여부를 계좌 개설 전에 확인하는 것이 사후 대응보다 훨씬 중요합니다.

미규제 거래 기관의 위험 신호

다음 중 하나라도 해당되는 브로커는 즉시 주의가 필요합니다.

✗ 무규제 또는 불명확한 규제 기관: 웹사이트에 규제 번호가 없거나, 있어도 해당 규제 기관 공식 사이트에서 검색이 안 되는 경우 ✗ 과도한 수익 보장: “월 20% 고정 수익 보장”과 같은 문구는 국제 기준에서 금융 사기의 전형적인 표시입니다 ✗ 출금 지연 및 구실: “기술적 오류”, “계좌 인증 필요” 등의 이유로 출금을 반복 지연하는 경우 ✗ 연락처 불명확: 물리적 주소가 사서함(P.O. Box)이거나, 전화 연결이 안 되거나, 채팅만 운영하는 경우 ✓ FCA(영국), ASIC(호주), CySEC(키프로스) 규제 브로커를 선택하는 것이 안전의 기본입니다

기관 파산이 고객 자산에 미치는 영향

규제를 받는 브로커라도 파산 위험이 완전히 사라지는 것은 아닙니다. 다만 영국 FCA 규제 법인의 경우 고객자금 분리 보관과 FSCS 보상체계가 핵심 보호 장치로 자주 언급됩니다. 어떤 보상이 실제 적용되는지는 계약한 법인과 상품 범위에 따라 달라질 수 있습니다.

반대로 일부 오프쇼어 법인은 고객자금 보호 구조나 분쟁 해결 절차가 상대적으로 불투명할 수 있습니다. 투자 금액이 커질수록 단순 마케팅 문구보다 법인별 라이선스와 법적 보호 범위를 먼저 확인하는 편이 합리적입니다.

동결된 FX 및 CFD 계좌 복구 절차

계좌가 동결되었더라도 절망하지 마십시오. 원인에 따라 복구가 가능합니다. 아래의 단계별 절차를 순서대로 따르시기 바랍니다.

이메일 알림 및 지원 티켓 확인

1단계: 이메일과 앱 알림 확인 – 브로커가 발송한 동결 또는 추가 인증 요청이 스팸함, 프로모션함, 앱 알림에 남아 있을 수 있습니다. 계좌 관련 모든 채널을 먼저 확인하십시오.

2단계: 지원 티켓 생성 – 계좌 번호, 등록 이름, 등록 이메일, 마지막 로그인 또는 거래 시점, 문제를 처음 확인한 날짜를 정리해 고객센터에 전달하십시오. 사실관계를 짧고 명확하게 쓰는 것이 좋습니다.

3단계: 라이브 채팅 또는 현지 언어 지원 확인 – 한국어 페이지나 지원 채널을 운영하는 브로커도 있지만, 실제 처리 부서는 영어로 대응하는 경우가 많습니다. 핵심 내용은 영어 버전으로도 함께 준비해 두면 유리합니다.

휴면 계좌 재활성화 절차

휴면 또는 아카이브 상태의 계좌는 규정 위반에 따른 영구 동결보다 복구가 쉬운 편입니다. 다만 필요한 절차는 브로커마다 다릅니다.

- 브로커 고객센터에 계좌 상태(휴면·아카이브·제한)를 먼저 확인

- 필요 시 본인 확인 또는 간단한 재활성화 요청 제출

- 일부 브로커는 로그인 또는 소액 거래/입출금으로 활성 상태를 복구

- 복구 완료 후 출금 가능 여부와 비용 정책을 다시 점검

단, 비활동 수수료로 잔액이 이미 0이 된 경우, 계좌 재개설을 위한 신규 KYC 제출이 필요할 수 있습니다. 이 경우 처리 기간은 3~7 영업일까지 늘어납니다.

경미한 정책 위반의 협상 전략

경미한 정책 위반으로 계좌가 제한된 경우에도 복구 가능성은 있지만, 성공률을 수치로 일반화하기는 어렵습니다. 핵심은 감정적 대응보다 사실관계 정리와 재발 방지 의사 표명입니다.

효과적인 협상 메시지 구성 요소는 다음과 같습니다. 첫째, 규정을 몰랐거나 잘못 이해했음을 솔직하게 인정합니다. 둘째, 구체적인 규정 조항을 언급하며 앞으로는 준수하겠다는 의사를 명확히 합니다. 셋째, 거래 이력과 KYC 서류의 적법성을 강조합니다. 협박적이거나 감정적인 언어는 오히려 역효과를 냅니다. 전문적이고 협력적인 태도가 성공 가능성을 높입니다.

KYC 재제출 및 서류 처리 일정

KYC(Know Your Customer, 고객신원확인) 재제출이 요구되는 경우, 준비할 서류 목록과 처리 기간은 다음과 같습니다.

✓ 신분증: 주민등록증 또는 여권 (유효기간 내, 양면 스캔) ✓ 주소 증명: 3개월 이내 발급된 공과금 명세서, 은행 잔액 증명서, 또는 건강보험료 고지서 ✓ 입금 계좌 확인: 출금 시 사용할 은행 계좌의 통장 사본 또는 인터넷뱅킹 화면 스캔 ✓ 추가 서류: 브로커에 따라 소득 증명서 또는 자금 출처 증명서 요청 가능

처리 기간은 단순 KYC 재제출 시 3~5 영업일, 추가 서류 심사가 필요한 경우 2~4주입니다. 서류 제출 후 매 5 영업일마다 진행 상황을 확인하는 팔로업이 처리를 앞당기는 데 도움이 됩니다.

고급 예방 및 리스크 관리 전략

사후 복구보다 중요한 것은 사전 점검입니다. 아래 항목들은 계좌 동결 위험을 줄이는 데 실질적으로 도움이 되는 기본 체크리스트입니다.

사전 등록 체크리스트 및 규제 기관 검증

브로커에 실제 자금을 입금하기 전, 아래 항목을 우선 확인하십시오.

- 규제기관 등록 여부 확인: 브로커가 제시하는 라이선스 번호와 법인명을 FCA, ASIC, CySEC 등 공식 등록부에서 직접 조회합니다.

- 고객계약서와 비용 정책 검토: 금지 거래 전략, 비활동 수수료, 보너스 조건, 출금 심사, 계좌 종료 조항을 읽어 두십시오.

- 이용 약관(ToS) 정독: 특히 “금지 거래 전략”, “보너스 조건”, “계좌 해지 조항” 섹션을 집중적으로 읽으십시오.

- 고객센터 응답 테스트: 실제 입금 전에 한국어 채팅 지원 여부와 응답 속도를 확인하십시오.

- 출금 정책 확인: 출금 처리 기간, 수수료, 최소 출금액을 명확히 파악하십시오.

- 데모 계좌 테스트: 최소 30일간 데모 계좌를 통해 플랫폼 안정성과 스프레드를 검증하십시오.

- 분리 계좌 여부 확인: “Are client funds held in segregated accounts?”를 고객센터에 직접 문의하십시오.

- 초기 소액 입금 테스트: 첫 입금은 USD 200~300 정도의 소액으로 시작하고 출금 테스트를 완료한 후 본격 투자를 시작하십시오.

국내 금융회사 모니터링을 “피하는 방법”처럼 접근하기보다는, 거래 목적과 자금 출처를 설명할 수 있도록 준비하는 접근이 더 안전합니다.

송금 금액을 인위적으로 쪼개는 방식이 항상 유리하다고 볼 수는 없습니다. 오히려 반복적이고 비정상적으로 보이는 패턴은 추가 확인의 계기가 될 수 있습니다.

해외송금이 잦거나 금액이 커질수록 거래 목적, 자금 출처, 브로커 정보, 세무상 의무 여부를 함께 검토하십시오. 세금이나 신고 의무는 개인 상황에 따라 달라질 수 있으므로 필요하면 세무사나 관할 기관 안내를 확인하는 것이 좋습니다.

VPN 및 기기 사용에 대한 기술적 안전 조치

VPN이나 원격 접속 도구 사용이 항상 금지된다고 단정할 수는 없지만, 일부 브로커는 보안 또는 지역 정책상 추가 확인 사유로 볼 수 있습니다. 따라서 사용 전 약관과 지원센터 안내를 확인하는 편이 안전합니다.

✓ 가능하면 자주 쓰는 기기와 네트워크를 일관되게 유지하십시오. ✓ 가족과 기기를 공유하는 경우 다른 사람 계정 로그아웃 상태를 확인하십시오. ✓ 공용 와이파이에서는 민감한 계좌 작업을 피하십시오. ✓ 장기간 미사용 전에는 로그인 상태와 인증 수단을 점검하십시오.

FX 및 CFD 거래를 위한 다중 브로커 백업 전략

🛡️ 핵심 원칙: 절대로 단일 브로커에 모든 자금을 집중하지 마십시오. 이는 계좌 동결 시 모든 투자 활동이 즉각 중단되는 “단일 장애점(Single Point of Failure)”을 만드는 것입니다.

권장 포트폴리오 예시는 한 브로커에 모든 자금을 몰아넣지 않고, 주거래용과 보조용을 구분해 운영하는 방식입니다. 다만 브로커를 늘릴수록 KYC와 자금 관리 부담도 커지므로, 단순 분산보다 각 브로커의 규제 상태와 출금 안정성을 먼저 점검하는 것이 우선입니다.

해외 FX 및 CFD 계좌 동결 관련 자주 묻는 질문

브로커는 아무 이유 없이 계좌를 동결합니까?

대체로 그렇지 않습니다. 브로커 입장에서는 내부 로그, KYC 상태, 거래 패턴, 보안 경고, 입출금 심사 등 어떤 형태로든 제한 사유가 존재하는 경우가 많습니다. 다만 그 사유가 사용자에게 충분히 설명되지 않아 “이유 없이 막힌 것처럼” 느껴질 수는 있습니다.

해외 FX 때문에 국내 한국 은행 계좌도 동결될 수 있습니까?

가능성은 있습니다. 다만 해외 FX 거래 자체만으로 자동 동결된다고 보기보다, 은행의 내부 AML 점검 과정에서 추가 확인이나 일시 제한이 걸릴 수 있다고 이해하는 편이 정확합니다.

계좌가 동결되면 수익이 몰수됩니까?

규정 위반이 명확히 인정되는 경우에는 보너스나 관련 수익이 취소될 수 있습니다. 반면 KYC 재확인이나 단순 비활동에 따른 제한은 자금 자체의 법적 귀속과 별개인 경우가 많으므로, 약관과 고객센터 안내를 구체적으로 확인해야 합니다.

계좌 동결 해제 프로세스는 보통 얼마나 걸립니까?

처리 기간은 원인에 따라 크게 달라집니다. 단순 아카이브나 휴면은 비교적 빠르게 풀릴 수 있지만, KYC 재심사·출금 심사·규정 위반 검토가 얽히면 더 오래 걸릴 수 있습니다. 일정은 브로커가 요구하는 서류 범위와 내부 심사 절차에 좌우됩니다.

FX 거래와 CFD 거래의 계좌 동결 위험이 다릅니까?

네, 차이가 있습니다. 외환(FX) 거래는 일반적으로 브로커의 리스크 관리 시스템에서 상대적으로 표준화된 방식으로 모니터링됩니다. 반면 CFD(차액 결제 거래) 는 주식, 원자재, 지수, 암호화폐 등 다양한 기초 자산을 포함하기 때문에, 기초 자산별로 허용 전략, 최대 레버리지, 거래 시간대 규정이 상이합니다.

특히 개별 주식 CFD(예: 삼성전자 CFD, 테슬라 CFD) 의 경우, 기업 실적 발표, 배당 기준일, 주주총회 전후 거래에 대해 브로커별로 별도의 제한을 두는 경우가 있습니다. CFD 투자자분들은 FX 투자자보다 이용 약관을 더욱 꼼꼼히 확인하실 필요가 있습니다.

핵심 요약 및 마무리

이 글에서 다룬 내용을 5가지 핵심으로 정리합니다.

첫째, 계좌 제한은 약관 위반뿐 아니라 KYC 미비, 비활동 정책, 출금 심사, 보안 경고 등 다양한 이유로 발생할 수 있습니다.

둘째, 한국 투자자는 해외 브로커의 내부 심사와 국내 금융회사의 AML 점검이 함께 작동할 수 있으므로 송금 목적과 자금 흐름 설명이 중요합니다.

셋째, 브로커 선택 시에는 평점 사이트보다 규제기관 등록, 고객계약서, 비용 정책, 출금 절차를 우선 확인해야 합니다.

넷째, 장기 미사용 전에는 휴면·아카이브 정책을 확인하고, 필요하면 보조 브로커나 대체 계좌를 준비해 두는 것이 실무적으로 도움이 됩니다.

다섯째, 미규제 또는 보호 장치가 약한 해외 법인은 분쟁 발생 시 회수 가능성이 크게 낮아질 수 있으므로 처음부터 법인과 규제 체계를 따져 보는 것이 중요합니다.

복잡해 보이더라도 핵심은 과장된 팁보다 기본 확인을 철저히 하는 것입니다. 규제 상태, KYC, 비용 정책, 송금 목적, 계좌 활동 기록을 꾸준히 관리하면 불필요한 계좌 제한 위험을 크게 줄일 수 있습니다.