안녕하세요, 여러분.

해외 FX 및 CFD 거래에서 가장 먼저 확인해야 할 것은 스프레드나 보너스가 아니라 고객 자금 보호 구조입니다. 같은 “자금 분리”라는 표현을 써도 어떤 브로커는 일반 분리 계좌만 운영하고, 어떤 곳은 신탁 또는 이에 준하는 구조를 별도로 설명합니다. 한국 트레이더라면 입출금 편의보다 먼저 이 차이를 읽어내야 합니다.

“만약 이 브로커가 파산한다면, 내 돈은 어떻게 되는가?”

이 질문에 대한 출발점이 바로 신탁 자금 분리 (Trust Fund Segregation) 입니다. 다만 실제 보호 수준은 브로커의 마케팅 문구가 아니라 규제 엔티티, 고객자금 약관, 분리 계좌 운영 방식, 독립 보상 제도 유무에 따라 달라집니다. 이 글에서는 한국 사용자가 확인해야 할 핵심 포인트만 정리하겠습니다.

⚠️ 위험 고지 (Risk Warning) CFD(차액 결제 거래)는 높은 위험을 수반하는 복잡한 금융 상품입니다. 거래를 시작하기 전에 반드시 교육 과정을 이수하고 데모 계좌를 통한 충분한 연습을 권장합니다. 레버리지 거래는 엔티티와 상품, 보호 정책에 따라 투자 원금을 초과하는 손실이 발생할 수 있습니다.

해외 FX 및 CFD 거래의 신탁 자금 분리 (Trust Fund Segregation)

브로커 파산 시 예치금 보호 메커니즘

신탁 자금 분리란 고객 자금을 브로커의 운영 자금과 분리해 별도 법적 구조 또는 별도 고객자금 계정 아래 관리하는 방식을 뜻합니다. 다만 실제 구현 방식은 엔티티와 규제 체계에 따라 다를 수 있으며, 모든 브로커가 동일한 수준의 “trust” 구조를 제공하는 것은 아닙니다.

핵심은 고객 자금이 회사 운영비와 섞이지 않고, 파산 시 일반 채권자 재산과 구분되어 처리될 가능성을 높이는 데 있습니다. 그러나 보호 범위와 회수 절차는 관할 법, 계좌 구조, 수탁기관, 관리인 비용에 따라 달라질 수 있으므로 “100% 즉시 보호”처럼 단정해서는 안 됩니다.

과거 일부 브로커 파산 사례에서도 고객자금 분리 여부가 회수 결과와 속도에 큰 차이를 만들었습니다. 그래서 투자자는 마케팅 문구보다 고객자금 약관과 규제 문서를 먼저 확인해야 합니다.

💰 신탁 자금 분리 작동 방식:

● 투자자 입금 → 브로커 또는 지급 파트너 수신 → 고객자금 규정에 따라 별도 계정/구조로 관리

● 브로커 영업 중단 또는 지급 불능 발생 → 분리 구조와 관할 규정에 따라 반환 절차 진행

● 관리인·청산인 검토 → 고객자금 여부, 비용 공제, 우선순위 판단

● 최종 반환 금액은 약관·관할·관리 비용에 따라 달라질 수 있음

한국 투자자분들께 특히 중요한 포인트는 국내 은행이 해외 송금이나 회수 과정에서 거래 목적, 수취인 정보, 자금 출처를 추가로 확인할 수 있다는 점입니다. 브로커가 고객자금 보호 구조, 규제 엔티티, 수탁 방식에 관한 문서를 명확히 제공하면 설명에는 도움이 될 수 있지만, AML 심사 통과를 보장하는 것은 아닙니다.

Dah Sing 은행 또는 카타르 국립은행 등 독립 신탁 은행의 역할

신탁 자금 분리 시스템의 핵심은 신탁 은행의 독립성입니다. 브로커와 아무런 자본적 연관이 없는 제3자 금융기관이 고객 자금을 관리해야 하며, 이것이 단순 분리 계좌 (Segregated Account)와의 본질적인 차이입니다.

현재 해외 FX/CFD 브로커들이 신탁 파트너로 활용하는 주요 기관은 다음과 같습니다.

Dah Sing Bank (大新銀行): 홍콩의 상업은행입니다. 업계 기사나 브로커 자료에서 고객자금 보관 은행 예시로 언급되지만, 특정 브로커와의 연결은 반드시 해당 브로커의 최신 공식 문서에서 직접 확인하는 편이 안전합니다.

Qatar National Bank (QNB): 중동의 대형 은행 그룹입니다. 다만 특정 브로커가 이 은행을 실제 고객자금 수탁기관으로 사용한다는 주장은 공식 문서에서 직접 확인되기 전까지 단정하지 않는 것이 좋습니다.

독립 신탁 은행 또는 별도 고객자금 수탁 구조의 의미는 브로커가 고객 자금을 내부 운영과 분리해 관리한다는 점에 있습니다. 다만 투자자 입장에서는 “은행 이름이 언급됐다”는 사실만으로 안심하기보다, 실제 약관과 자금 보호 문구가 최신인지 먼저 확인해야 합니다.

지수·주식 CFD 예치금에 적용되는 보호 범위

한국 트레이더는 지수 CFD나 대형주 CFD에 관심을 갖는 경우가 많습니다. 다만 어떤 상품이 실제로 제공되는지, 그리고 어느 엔티티를 통해 거래되는지는 브로커별·지역별로 다를 수 있으므로 상품 목록을 직접 확인해야 합니다.

그렇다면 이러한 CFD 포지션에 대한 신탁 보호는 어떻게 적용될까요? 중요한 것은 신탁 자금 분리가 보호하는 대상은 브로커에 예치된 원금 (증거금, Margin) 이라는 점입니다. 해외 브로커에서 KOSPI200 CFD를 거래할 때, 투자자는 증거금을 브로커 계좌에 예치합니다. 이 증거금이 바로 신탁 보호의 대상입니다.

예를 들어 A 투자자가 브로커 A에 예치금을 넣고 지수 CFD 포지션을 보유 중이라고 가정해 보겠습니다. 고객자금 보호 구조가 제대로 운영된다면 보호 대상의 핵심은 포지션 자체가 아니라 계좌에 남아 있는 고객자금과 정산 절차입니다.

단, 거래 중 발생한 미실현 손익에 대해서는 별도의 처리 과정이 필요하며, 포지션 청산 시점에 따라 최종 환수 금액이 달라질 수 있습니다.

한국 시장을 위한 신탁 자금 분리와 분리 계좌의 차이

브로커 자체 관리 분리 계좌 vs. 독립 신탁 자산

이 부분은 많은 투자자분들이 혼동하시는 핵심 개념입니다. 아래 표를 통해 명확하게 비교해 드리겠습니다.

| 구분 | 분리 계좌 (Segregated Account) | 신탁 자금 분리 (Trust Fund Segregation) |

| 자금 보관 주체 | 브로커 자체 은행 계좌 | 독립 제3자 신탁 은행 |

| 브로커 접근 가능 여부 | 조건부 가능 | 원칙적으로 불가 |

| 감사/검증 | 브로커 공시 또는 외부 감사 | 독립 감사·수탁 구조 문서 확인 |

| 파산 시 보호 수준 | 관할·엔티티에 따라 다름 | 법적 구조·관리 비용에 따라 달라짐 |

분리 계좌는 브로커가 “우리는 고객 자금을 회사 운영 자금과 별도의 계좌에 보관합니다”라고 약속하는 방식입니다. 법적으로 분리는 되어 있지만, 해당 계좌는 여전히 브로커 명의입니다. 규제가 약한 SVG (세인트빈센트 그레나딘) 또는 VANUATU (바누아투) 기반의 브로커들은 “분리 계좌 운영”을 표방하더라도 실질적인 제3자 감시 없이 자금을 관리합니다.

신탁 자금 분리는 법적으로 자금 소유권 자체가 신탁 기관에 이전되며, 브로커는 이 자금에 대한 접근 권한을 갖지 않습니다. 나뭇잎이 떨어지는 가을처럼 브로커의 재무 상황이 악화되더라도, 신탁 자산은 독립적으로 안전하게 유지됩니다.

PwC 감사 및 글로벌 금융 기관을 통한 제3자 감독

PwC (프라이스워터하우스쿠퍼스, PricewaterhouseCoopers) 는 세계 4대 회계 법인 중 하나입니다. 일부 대형 브로커나 규제 엔티티는 독립 감사 또는 외부 검토를 거친 고객자금 관련 문서를 공개하기도 합니다. 다만 모든 브로커가 분기별 보고서를 공개하는 것은 아니므로, 실제 공개 여부를 개별 사이트에서 확인해야 합니다.

한국 투자자분들이 브로커를 선택할 때 확인해야 할 사항:

● 브로커 공식 홈페이지에서 최근 분기 PwC 또는 KPMG 클라이언트 자금 감사 보고서가 공개되어 있는지 여부

● 신탁 은행 명칭이 공식적으로 명시되어 있는지 (단순 “분리 계좌”가 아닌 구체적인 은행 이름)

● 신탁 계약의 관할 법 (Governing Law) 이 홍콩, 영국, 또는 싱가포르 등 법치 선진국의 법률인지 여부

KB·신한은행 송금 시 AML 심사와 브로커 문서 확인의 중요성

한국의 AML 체계 아래에서는 해외 금융기관으로의 송금·회수 시 거래 목적, 수취기관, 자금 출처 등을 추가 확인받을 수 있습니다. 심사 기준과 제출 서류는 은행, 거래 유형, 금액, 계좌 이력에 따라 달라질 수 있습니다.

브로커 문서가 명확할수록 설명에는 도움이 됩니다. 예를 들면 다음 요소를 확인해 두는 편이 좋습니다.

● 고객자금 보호 문구: segregated accounts, client money, compensation scheme 등 공식 용어가 약관에 어떻게 적혀 있는지

● 규제 문서: 어떤 엔티티가 계좌를 제공하는지, 라이선스와 법적 문서가 최신인지

● 입출금 정책: 제3자 송금 금지, 출금 명의 일치, 추가 KYC 요구 등 실제 운영 규칙이 어떻게 되는지

커뮤니티 후기나 경험담은 참고 자료로만 보셔야 합니다. 같은 브로커라도 계좌 엔티티와 결제 수단이 다르면 실제 입출금 경험은 달라질 수 있습니다.

한국인 투자자를 위한 주요 브로커별 안전 구조 비교

M4Markets의 규제 및 고객 자금 보호 관련 확인 포인트

M4Markets의 공식 사이트에서는 한국어 페이지, MT4/MT5, M4 앱, 그리고 복수 규제(FSA, CySEC, DFSA)가 확인됩니다. 다만 이 문서에 있던 “특정 신탁 은행을 통한 자금 보호” 주장은 공식 페이지에서 명확히 재확인되지 않아, 한국 독자는 해당 부분을 보수적으로 보는 편이 안전합니다.

M4Markets의 주요 안전 구조:

● 규제 체계: 공식 사이트 기준 FSA, CySEC, DFSA 규제 안내 확인

● 고객 자금 보호 문구: 공식 페이지에서 자금 보호 관련 일반 안내는 확인 가능하나, 명시적 신탁 은행 정보는 최신 약관 재확인 필요

● 레버리지: Dynamic Leverage 최대 1:5000, Standard 최대 1:1000, Raw Spreads/Premium 최대 1:500

● 최소 입금액: Dynamic Leverage 계좌 기준 $5

● 리스크 관리: 마진콜 100%, 스톱아웃은 Standard 20%, Raw/Premium 40%, Dynamic Leverage 30%

● KYC 처리: 승인 속도는 제출 서류와 심사량에 따라 달라질 수 있으므로 고정 시간으로 단정하기 어려움

✓ 한국어 페이지와 앱, 계좌 조건 페이지를 직접 확인할 수 있음 ✓ 계좌 유형별 레버리지·스톱아웃 정보가 비교적 명확함 ✗ 특정 신탁 은행 명칭이나 한국 은행 송금 우위는 공식 문서로 재확인 필요 ✗ 한국어 지원 범위와 실시간 응답 수준은 시점에 따라 달라질 수 있음

XS.com의 보험 정책 및 자본 안전성 분석

XS.com은 공식 사이트에서 다중 규제, 분리 계좌, 그리고 별도 보험 프로그램을 함께 강조하는 브로커입니다.

XS.com의 핵심 장치는 Lloyd’s of London이 인수한 Civil Liability Insurance Program입니다. 공식 안내에 따르면 이 보험은 미화 10,000달러 초과 손실부터 최대 5,000,000달러까지, omission·fraud·negligence 등 특정 사유를 대상으로 추가 보호를 제공합니다. 다만 이는 시장 손실 전체를 보장하는 제도는 아닙니다.

XS.com 안전 구조 요약:

✓ Lloyd’s 보험 프로그램 존재 ✓ 분리 계좌 운영 안내 ✓ 다중 규제 안내 ✗ 전통적 의미의 “신탁 구조”와는 다름 ✗ 보험은 약관상 적용 사유와 한도를 반드시 확인해야 함

Exness 및 XM의 고객 자산 보호 문서 확인 포인트

Exness 공식 사이트에서는 segregated accounts, client protection, The Financial Commission 보상기금, 그리고 한국어 지원 가능 여부를 확인할 수 있습니다. 반면 이 문서에 있던 Dah Sing Bank나 KRW 기반 계좌 관련 문구는 이번 점검에서 공식 페이지로 직접 확인하지 못했으므로 삭제하거나 보수적으로 이해하는 편이 맞습니다.

XM은 공식 규제·약관 페이지에서 고객 자금의 segregated accounts 보관을 안내합니다. 다만 엔티티별 적용 제도와 보상 체계가 다를 수 있으므로, 실제 계좌를 여는 법인과 해당 법적 문서를 따로 확인해야 합니다.

TitanFX, Axi, BigBoss, IronFX의 자금 보안 조치

| 브로커 | 주요 규제 | 자금 보호 방식 | 레버리지 | KRW 계좌 |

| TitanFX | VFSC 외 복수 엔티티 | 분리 계좌 | 계좌/엔티티별 상이 | 공식 확인 필요 |

| Axi | FCA, ASIC | 분리 계좌 | 엔티티별 상이 | 제한적 |

| BigBoss | 역외 등록 중심 | 분리 관리 표방 | 계좌별 상이 | 공식 확인 필요 |

| IronFX | CySEC 등 엔티티별 상이 | 분리 계좌 + 일부 엔티티 ICF | 계좌별 상이 | 제한적 |

TitanFX는 공식 페이지에서 client segregated accounts와 AML/KYC 절차를 명시합니다. Axi 역시 소매고객 자금의 segregated bank accounts 보관을 안내합니다. BigBoss와 IronFX는 공식 문서와 엔티티별 약관을 반드시 함께 봐야 하며, 특히 레버리지와 보호 체계는 계좌 유형에 따라 크게 달라질 수 있습니다.

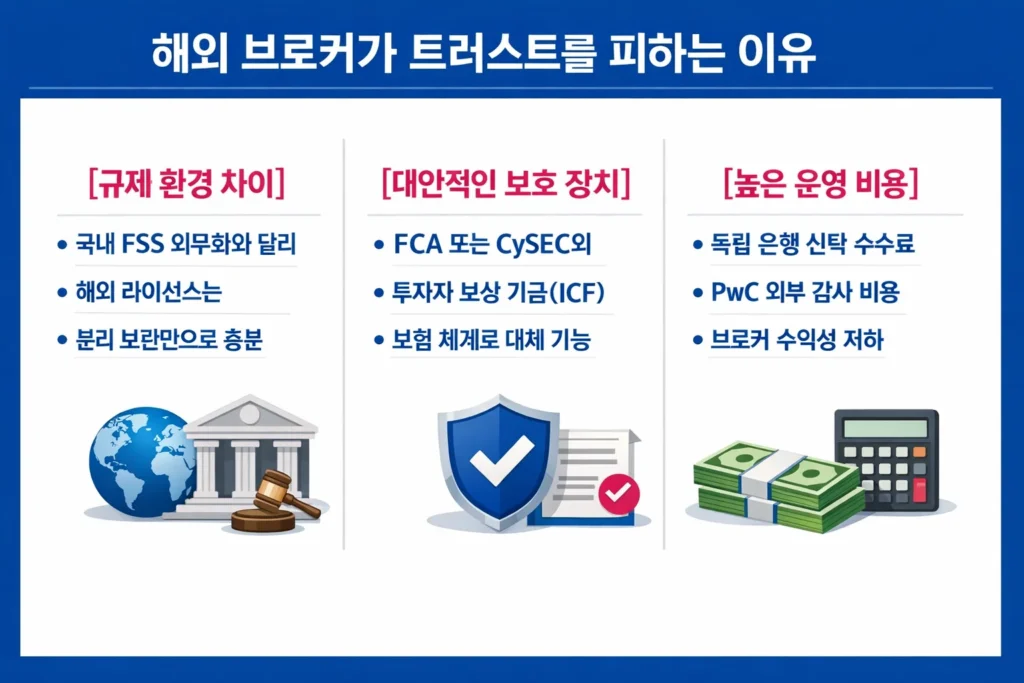

다수의 해외 FX 브로커들이 신탁 자금 분리를 기피하는 이유

FSS 규정과 역외 면허 간의 규제 격차

한국의 국내 규제 환경은 해외 역외 브로커보다 일반적으로 더 엄격한 투자자 보호 프레임을 둡니다. 반면 역외 엔티티는 높은 레버리지와 폭넓은 CFD 상품을 제공하는 대신, 고객자금 보호 수준이 엔티티별로 더 크게 갈릴 수 있습니다.

즉 해외 브로커의 높은 자유도는 곧 보호 장치의 균일성이 낮다는 뜻이기도 합니다. 그래서 규제 명칭만 보지 말고 segregated accounts, 보상 제도, 약관, 지급 파트너 정책까지 함께 확인해야 합니다.

CySEC ICF 및 FCA FSCS를 포함한 대체 보호 제도

신탁 자금 분리 외에도 투자자를 보호하는 대체 제도들이 존재합니다.

● FCA FSCS (영국 금융 서비스 보상 제도): FCA 인가 브로커 파산 시 고객 1인당 최대 £85,000 (약 1억 4천만 원) 까지 보상. 단, 한국 거주자의 경우 적용 범위 확인이 필요합니다.

● CySEC ICF (키프로스 투자자 보상 기금): CySEC 인가 브로커의 경우 고객 1인당 최대 €20,000 (약 3,000만 원) 까지 보상.

● The Financial Commission: 독립 분쟁 해결 기구로, 회원 브로커에 대해 클레임 1건당 최대 $20,000 까지 보상 (Exness 가입).

이러한 대체 제도들은 신탁 자금 분리와 달리, 브로커가 파산 또는 분쟁 발생 시 사후적으로 보상이 이루어지는 구조입니다.

독립 신탁 감사와 관련된 높은 운영 비용

신탁 또는 별도 수탁 구조가 일반 분리 계좌보다 운영상 복잡하고 비용이 많이 드는 것은 사실입니다. 하지만 브로커별 비용 구조는 공개되지 않는 경우가 많으므로, 구체적 퍼센트 수치를 일반화해 받아들이는 것은 안전하지 않습니다.

결국 더 중요한 것은 “몇 % 더 비싸다”가 아니라, 브로커가 실제로 어떤 자금 보호 구조를 약관과 공식 문서에서 보여 주는지입니다.

고레버리지 상품과 고객 자금 보호를 함께 보는 이유

🔢 투자자분들이 기억해야 할 점:

레버리지가 커질수록 거래 손실 속도도 빨라집니다.

고레버리지는 진입 장벽을 낮출 수 있지만, 고객 자금 보호 구조를 대신해 주지는 않습니다.

즉 “높은 레버리지”와 “안전한 자금 보관”은 별개의 문제입니다.

브로커를 고를 때는 레버리지 숫자보다 고객자금 분리, 음수 잔고 보호, 출금 정책, 규제 엔티티를 먼저 확인해야 합니다.

레버리지가 큰 상품을 제공하는 브로커일수록 오히려 자금 보호 문서와 약관을 더 엄격하게 검토하는 편이 좋습니다.

한국 투자자를 위한 신탁 보호 관련 중요 경고

역외 관할에서 신탁 자금의 비의무적 성격

⚠️ 반드시 주의하셔야 할 핵심 사항입니다.

SVG, 바누아투, 벨리즈 기반의 역외 브로커들에게 신탁 자금 분리는 법적으로 의무 사항이 아닙니다. 이는 브로커가 자발적으로 선택하는 서비스이며, 언제든지 변경될 수 있습니다. 반면:

● 국내 인가 금융투자업자: 국내 법규와 감독 체계 아래에서 고객자산 보호 의무가 적용

● 주요 규제권역 브로커: client money/segregated accounts 규칙과 보상 제도가 함께 적용될 수 있음

● 역외 브로커: 보호 방식이 약관과 자발적 운영에 더 크게 의존

따라서 브로커 선택 시, “분리 계좌 운영”이라는 문구만으로는 충분하지 않습니다. 신탁 은행의 명칭, 신탁 계약의 법적 관할, 최근 독립 감사 보고서 공개 여부를 반드시 확인하셔야 합니다.

신탁 모델에서 분리 계좌 방침으로의 잠재적 전환

브로커의 고객자금 운영 방식, 지급 파트너, 적용 엔티티는 시간이 지나며 바뀔 수 있습니다. 따라서 과거 리뷰나 오래된 비교글만 믿고 현재 구조를 단정하는 것은 위험합니다.

이러한 정책 변경은 브로커의 공식 홈페이지, 법적 문서, 입출금 정책, 고객지원 답변을 함께 확인하는 습관으로 점검하는 편이 좋습니다.

✓ 분기마다 공식 사이트의 법적 문서와 funding page 확인 ✓ 정책 변경 안내 메일이나 공지 점검 ✓ 한 곳에 전체 자금을 집중하지 않기 ✗ 오래된 커뮤니티 글만으로 현재 정책을 단정하지 않기

USD/KRW 급등에 따른 거래 손실의 보호 범위

💸 가장 많이 오해받는 부분을 명확히 설명드리겠습니다.

신탁 자금 분리는 브로커 파산으로부터 예치금을 보호하는 장치입니다. 다음 상황들은 보호 대상이 아닙니다:

● USD/KRW 환율이 급등(원화 가치 급락)하여 포지션에서 대규모 손실 발생

● KOSPI200 또는 삼성전자 CFD 포지션의 시장 리스크로 인한 손실

● 레버리지 거래 중 마진 콜 (Margin Call) 로 인한 강제 청산

USD/KRW와 글로벌 위험자산이 크게 흔들릴 때는 레버리지 포지션 손실이 빠르게 확대될 수 있습니다. 이런 시장 손실은 고객자금 분리와 별개라는 점을 이해해야 합니다.

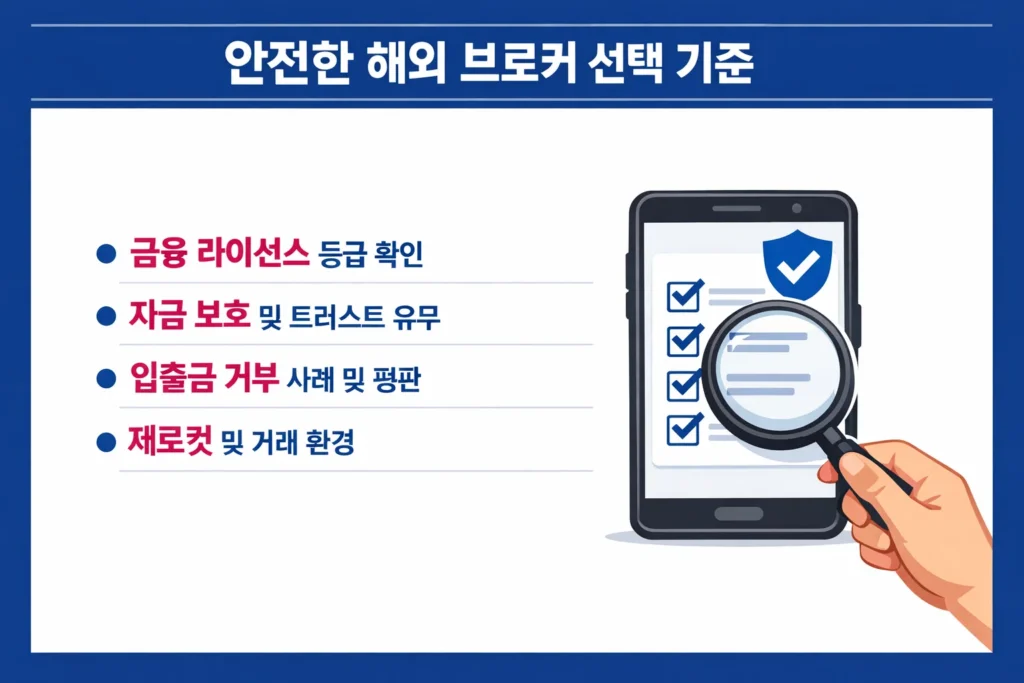

한국에서 신뢰할 수 있는 해외 FX 및 CFD 브로커 선택 기준

현지 안전성을 위한 Tier-1 및 Tier-2 금융 면허 평가

브로커 안전성 평가의 첫 번째 기준은 규제 등급 (Regulatory Tier) 입니다.

- Tier-1 규제: FCA, ASIC, MAS, BaFin 등. 일반적으로 가장 엄격한 고객자금·공시·민원 처리 체계를 요구합니다.

- Tier-2 규제: CySEC, DFSA, FSCA 등. 일정 수준의 고객 보호 장치와 감독이 적용되지만, 적용 범위는 엔티티별로 달라질 수 있습니다.

- 역외·저강도 규제권역: SVG, VFSC, Belize 등. 높은 레버리지와 유연한 상품 구성이 가능하지만 보호 구조를 약관에서 더 꼼꼼히 확인해야 합니다.

한국 투자자분들의 현실적인 선택은 Tier-2~3 브로커가 많습니다. FSS가 허용하지 않는 고레버리지와 다양한 CFD 상품을 원하기 때문입니다. 이 경우 규제 등급의 한계를 신탁 자금 분리 또는 민간 보험으로 보완하는 브로커를 우선 선택하시기를 권장합니다.

제3자 보증을 통한 고객 자금 보호 검증

브로커의 고객 자금 보호 주장을 검증하는 실질적인 방법:

- 브로커 공식 홈페이지의 “법적 문서 (Legal Documents)” 또는 “투자자 보호 (Client Fund Protection)” 섹션을 직접 방문합니다.

- 신탁 은행 또는 보험사의 실명이 명기되어 있는지 확인합니다 (예: “Qatar National Bank”, “Lloyd’s of London”).

- 독립 감사 보고서 링크가 제공되는지 확인하고, 가능하다면 해당 문서의 발행 날짜와 감사 법인명을 검토합니다.

- 규제 기관의 공식 웹사이트에서 해당 브로커의 면허 번호와 등록 상태를 직접 조회합니다 (예: CySEC 공식 홈페이지에서 CIF 번호 조회).

한국 사용자 후기와 출금 경험담을 참고할 때의 주의점

한국 투자자분들이 커뮤니티 후기를 참고하는 경우가 많지만, 실제 평가는 공식 문서와 함께 교차 검증하는 편이 안전합니다. 특히 다음과 같은 키워드로 검색하면 사용자 경험을 보완적으로 볼 수 있습니다.

● “KB국민은행 [브로커명] 입금” / “출금 성공” / “AML 차단”

● “[브로커명] 신한은행 원화 송금”

● “[브로커명] 파산” / “[브로커명] 먹튀”

긍정적 신호는 “공식 문서와 실제 경험이 일치한다”는 후기가 반복되는 경우입니다. 반대로 출금 지연, 명의 불일치, 추가 KYC 요구, 약관과 다른 응대가 반복된다면 경계가 필요합니다.

KOSPI 및 삼성전자 CFD 거래의 제로 컷 기능의 중요성

제로 컷 (Zero Cut) 또는 음수 잔고 보호 (Negative Balance Protection) 는 계좌 잔고가 0 이하로 내려가지 않도록 보장하는 정책입니다. KOSPI200 또는 삼성전자 CFD를 고레버리지로 거래할 때, 급격한 갭 (Gap, 가격 급등락) 이 발생하면 이론적으로 원금 이상의 손실이 발생할 수 있습니다. 제로 컷 정책은 이 과잉 손실을 브로커가 흡수하도록 설계되어 있습니다.

따라서 해외 브로커를 볼 때는 zero cut/negative balance protection 제공 여부와 예외 조항을 약관에서 직접 확인하는 것이 중요합니다.

추천: 한국 투자자를 위한 보안 강화 해외 플랫폼

아래는 공식 문서 확인 가능성과 보호 구조 중심으로 정리한 비교표입니다.

| 브로커 | 고객 자금 보호 | 최대 레버리지 | 한국어 지원 | 특화 장점 |

| M4Markets | 공식 규제·계좌조건 공개 / 명시적 신탁 은행 정보는 재확인 필요 | Dynamic 1:5000 / Standard 1:1000 / Raw·Premium 1:500 | 한국어 페이지 | 계좌 구조·앱 |

| XS.com | 분리 계좌 + Lloyd’s 보험 | 최대 1:2000 | 제한적 | 보험 프로그램 |

| Exness | 분리 계좌 + Financial Commission | 조건부 1:Unlimited | 한국어 지원 가능 | 보호 문서·출금 시스템 |

| TitanFX | 분리 계좌 | 계좌·엔티티별 상이 | 영어 중심 | 자금 분리 명시 |

| Axi | 분리 계좌 | 엔티티별 상이 | 제한적 | Tier-1 감독 |

| IronFX | 분리 계좌 + 일부 엔티티 ICF | 계좌별 상이 | 다국어 지원 | 다양한 계좌 |

M4Markets: 규제·계좌조건·한국어 페이지를 함께 확인할 후보

M4Markets는 한국어 페이지, MT4/MT5, 앱, 계좌 조건 공개 측면에서 확인하기 쉬운 후보입니다. 다만 “특정 신탁 은행과의 명시적 연동”이나 “국내 은행 송금 우위” 같은 문구는 공식 페이지에서 직접 재확인되지 않았으므로 보수적으로 보는 편이 맞습니다.

따라서 M4Markets를 볼 때는 브랜드 홍보 문구보다 실제 계좌 개설 엔티티, 자금 보호 약관, funding page, support channel을 먼저 확인하는 접근이 적절합니다.

XS.com: 보험 장치와 거래 조건을 함께 볼 필요

XS.com은 보험 프로그램과 분리 계좌 안내가 명확해, 고객자금 보호 문서를 읽기 쉬운 편입니다. 다만 보험은 모든 손실을 대신하는 장치가 아니라 약관상 특정 사유에 대한 추가 보호라는 점을 이해해야 합니다.

Exness 및 TitanFX: 계좌 조건과 자금 보호 문서를 함께 확인

Exness는 segregated accounts, The Financial Commission 보상기금, 한국어 지원 가능 여부, 그리고 계좌 유형별 레버리지 정보를 공식 사이트에서 비교적 쉽게 확인할 수 있습니다. TitanFX는 client segregated accounts와 funding/withdrawal 정책, AML 절차를 명시해 두고 있어 문서 확인이 용이합니다.

다만 두 브로커 모두 결제 수단, 통화 지원, 레버리지 적용 방식은 국가·엔티티·계좌 유형에 따라 달라질 수 있으므로, “KRW 직접 지원” 같은 표현은 실제 계좌 개설 화면이나 지원 문서에서 재확인해야 합니다.

Axi 및 IronFX에서의 한국 투자자를 위한 다양한 자산 선택

Axi는 소매 고객 자금 segregated accounts 보관과 일부 지역의 negative balance protection을 안내합니다. IronFX는 segregated accounts와 일부 엔티티의 ICF 적용 가능성을 확인할 수 있지만, 레버리지와 보상 범위는 계좌 유형과 법인에 따라 달라지므로 세부 문서를 함께 봐야 합니다.

한국에서의 안전한 FX 및 CFD 거래 전략

여러 브로커로 분산 예치하는 접근

경험 많은 투자자들은 한 브로커에 전액을 두기보다, 보호 구조와 사용 목적이 다른 2~3개 브로커로 나누어 관리하기도 합니다.

- 예: 규제·약관이 비교적 명확한 브로커에는 핵심 자금을 두고,

- 보험 또는 별도 보상 장치가 있는 브로커는 보조 계좌로 활용하며,

- 고레버리지 또는 특정 상품용 계좌는 전체 자금의 작은 비중으로 제한하는 식입니다.

이 전략의 핵심은 단일 브로커 파산 시 전체 자금이 동시에 위험에 처하는 것을 방지하는 것입니다. 또한 각 브로커의 강점을 최대한 활용할 수 있습니다.

KRW 페어 및 KOSPI 지수에 대한 금융 뉴스 영향 모니터링

한국 FX/CFD 투자자분들이 정기적으로 모니터링해야 할 주요 이벤트:

● 한국은행 (BOK) 기준금리 결정: USD/KRW 등 주요 환율에 영향을 줄 수 있습니다. 거시 이벤트는 단기 변동성을 키우기 쉽습니다.

● 삼성전자 실적 발표 (분기별): KOSPI200 지수 및 삼성전자 CFD 모두에 영향. 반도체 수요 전망, 메모리 가격 동향, HBM (고대역폭 메모리) 관련 뉴스가 핵심 변수입니다.

● 미국 연방준비제도 (Fed) 금리 결정: USD/KRW 방향성에 영향을 줄 수 있으며, 글로벌 위험선호 변화와 함께 해석해야 합니다.

● 한반도 지정학적 이슈: 예상치 못한 지정학적 사건은 KRW 가치에 단기 급격한 영향을 줄 수 있습니다.

대규모 출금을 위한 현지 AML 문서화 규정 준수 유지

한국에서 해외 브로커로부터 큰 금액을 회수할 때는 금융기관이 추가 AML/KYC 서류를 요구할 수 있습니다. 대규모 출금 시 준비해 두면 좋은 서류는 다음과 같습니다.

- 브로커 계좌 명세서 (Account Statement, 영문 원본)

- 거래 내역서 (Trade History) 3개월치 이상

- 브로커 규제 면허 사본 (Official Regulatory Certificate)

- 출금 목적 및 자금 원천 확인서 (Source of Funds Declaration)

- 브로커의 고객자금 보호 관련 약관 또는 지원팀 안내문

이 서류들은 은행 심사나 추가 설명 요청에 대비하는 데 도움이 될 수 있지만, 승인 속도와 결과를 보장하지는 않습니다.

자주 묻는 질문 (FAQ)

역외 브로커가 파산 신청을 하면 한국 투자자들이 자금을 회수할 수 있나요?

가능성은 있지만, 실제 결과는 브로커가 쓰는 법적 구조, 적용 엔티티, 관할권, 관리자 비용, 청산 절차에 따라 크게 달라집니다. 신탁 또는 segregated account 구조가 있더라도 전액·즉시 반환을 단정할 수는 없으며, 약관과 관리자 공지문을 함께 확인해야 합니다.

신탁 자금 분리가 KB국민은행 또는 신한은행의 AML 차단을 피하는 데 어떻게 도움이 되나요?

고객자금 보호 관련 문서가 정리되어 있으면 은행에 거래 구조를 설명할 때는 도움이 될 수 있습니다. 다만 KB국민은행과 신한은행을 포함한 어떤 은행에서도 이것이 승인 보장으로 작용한다고 단정할 수는 없습니다.

M4Markets가 한국 사용자에게 가장 안전한 유일한 선택인가요?

아닙니다. 공식 사이트 기준으로는 XS.com의 보험 프로그램, Exness의 segregated accounts와 Financial Commission, XM의 segregated accounts 등 다른 보호 장치도 존재합니다. 다만 M4Markets의 경우 한국어 페이지와 계좌 조건 공개가 눈에 띄지만, 이 문서에 있던 특정 신탁 은행 연계 주장은 공식 문서로 재확인할 필요가 있습니다.

신탁 분리가 USD/KRW 환율의 급격한 변동에 따른 손실을 보호하나요?

보호하지 않습니다. 이 점은 반드시 명확히 이해하셔야 합니다. 신탁 자금 분리는 브로커 사업 실패 (파산, 횡령, 운영 중단) 로 인한 예치금 손실을 보호합니다. USD/KRW 환율 변동으로 인한 포지션 손실은 순수한 시장 리스크 (Market Risk) 로, 어떠한 신탁 또는 보험 구조도 이를 보상하지 않습니다. 2024~2025년 KRW 약세 구간에서 달러 매도 포지션으로 손실을 경험하신 투자자분들의 자금은 신탁 구조와 무관하게 시장 손실로 처리된 것입니다. 이를 보완하기 위해 손절 주문 (Stop Loss) 설정과 적절한 레버리지 관리가 필수입니다.

대부분의 FSC SVG 브로커들이 신탁 대신 분리 계좌를 사용하는 이유는 무엇인가요?

핵심 이유는 규제 의무와 운영 복잡성입니다. 역외 권역에서는 전통적 의미의 신탁 구조가 필수 요건이 아닌 경우가 많고, 별도 수탁 구조를 유지하려면 법률·은행·감사 측면의 부담이 커질 수 있습니다. 그래서 많은 브로커가 일반 segregated accounts 수준에 머무는 경우가 많습니다.

핵심 요약 (3~5가지 주요 시사점):

- 신탁 자금 분리라는 표현은 브로커마다 쓰는 의미가 다를 수 있으므로, segregated accounts·신탁 구조·보상 제도를 구분해서 읽어야 합니다.

- XS.com의 Lloyd’s 보험, Exness의 segregated accounts와 Financial Commission, XM의 segregated accounts, TitanFX의 client segregated accounts 같은 공식 문서는 직접 확인 가능한 보호 장치입니다.

- 신탁 자금 분리는 시장 손실을 보호하지 않습니다. USD/KRW 급등락 또는 KOSPI200 급락으로 인한 거래 손실은 투자자 본인의 책임입니다.

- 국내 은행 AML 심사에서는 브로커의 규제 엔티티·입출금 정책·고객자금 문서를 준비해 두는 편이 도움이 될 수 있지만, 승인 보장은 아닙니다.

- M4Markets는 한국어 페이지와 계좌 조건이 공개되어 있지만, 특정 신탁 은행 연계 주장까지는 공식 문서로 재확인한 뒤 판단하는 것이 안전합니다.

데모 계좌를 통해 충분한 연습을 하신 후 실거래를 시작하시기를 권장드립니다. 투자는 빨리 하는 것보다 올바르게 준비하는 것이 더 중요합니다.